生活費– tag –

-

大学進学で一人暮らしになったら家計はいくら増える?学費以外に見落としやすい支出を整理

大学進学で一人暮らしになったら家計はいくら増える?学費以外に見落としやすい支出を整理 大学進学を考えるとき、多くのご家庭がまず気にするのは入学金や授業料です。もちろん、学費は教育費の中心ですが、実際に家計が大きく変わるのは、一人暮らしが始... -

老後資金はいくら必要?50代から確認したい生活費・住居費・年金の見方

老後資金はいくら必要?50代から確認したい生活費・住居費・年金の見方 老後資金の相談では、「結局いくら必要なのか分からない」「年金だけで生活できるのか不安」という声が少なくありません。老後資金の準備で大切なのは、最初から大きな目標額だけを決... -

老後資金の「取り崩し順」|年金+貯蓄+運用資産をどう使うか

老後の生活では、収入が年金中心になり、現役時代より自由に使えるお金が減ることがあります。その一方で、医療費や住まいの修繕など、想定外の支出が増える可能性もあります。老後資金は「いくら貯めるか」だけではなく、「どの順番で使うか」を決めてお... -

共働き夫婦の家計管理|口座の分け方・生活費の負担割合・貯蓄ペースの決め方

共働き夫婦の家計は、収入が2本ある分、支出の動きも複雑になりやすい傾向があります。特に「どちらが何を払うか」が曖昧な状態が続くと、貯蓄が増えない原因になります。家計が安定するかどうかは、収入の多さではなく、管理の仕組みで決まります。この記... -

口座凍結で困らないために|死亡後のお金の支払いと預金払戻しの流れ

家族が亡くなると、銀行が死亡の事実を把握した時点で、故人名義の口座は凍結されるのが一般的です。凍結後は原則として預金の引き出しができません。その結果、葬儀費用や入院費、公共料金など「すぐ支払いたい費用」があるのに、お金を動かせず困るケー... -

生活防衛資金はいくら必要?家計を守る「現金の持ち方」と目安

生活防衛資金は、病気・ケガ・転職・育休・物価上昇などで収入や支出が急に変わったときに、家計を守るための「すぐ使える現金」です。会社員・自営業など状況別の目安、必須支出の出し方、口座の分け方、積み上げ手順、用意できないときの優先順位まで整... -

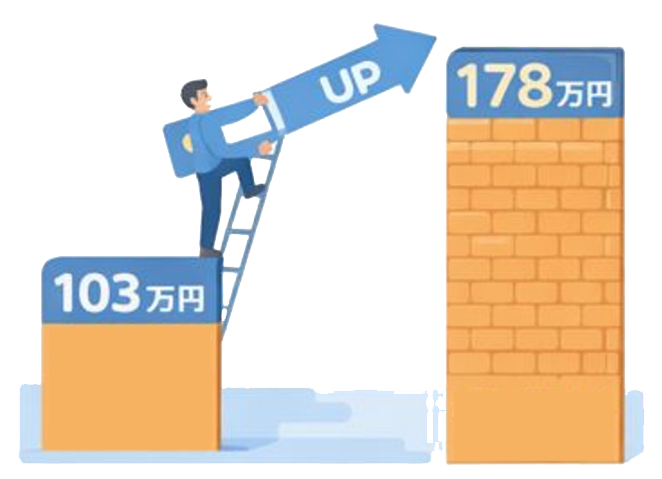

所得税の非課税枠「年収の壁」を178万円に引き上げとは

年収の壁は、一定の年収を超えると税金や社会保険料が発生し、手取りの増え方が変わる境目です。2025年(令和7年)の税制改正で、所得税がかかり始める目安は「103万円」から「160万円」へ変わり、2025年12月以後の年末調整などに影響します。そのうえで20...

1