ライフプランニング– tag –

-

管理費・修繕積立金は上がる?マンション購入後の「見えない住居費」を設計する

マンション購入では、住宅ローンの返済額だけを見て「払えそう」と判断してしまうと、入居後に家計が苦しくなることがあります。理由は、管理費や修繕積立金、駐車場代など、ローン以外の住居費が継続的に発生し、しかも将来増額する可能性があるためです... -

住宅購入の諸費用はいくら必要?内訳と見落としやすい項目を完全整理

住宅購入では、物件価格と住宅ローン返済額ばかりに目が向きがちですが、実際には「諸費用」というまとまった支出が発生します。諸費用は、契約時や決済時など支払タイミングが集中しやすく、準備が不足すると資金繰りが急に苦しくなる原因になります。さ... -

頭金は入れるべき?入れないべき?手元資金と家計の安全性で判断する方法

頭金は「多いほど安心」と言われがちですが、家計の安全性という観点では単純ではありません。頭金を入れると借入額が減り、利息や返済負担を軽くできる可能性があります。一方で、頭金に資金を寄せすぎると、入居後の税金や修繕、収入減の局面で手元資金... -

住宅ローンの事前審査と本審査の違い|落ちる原因と対策を家計・書類から整理

住宅ローンは、物件選びと同じくらい「審査の進め方」が重要です。事前審査に通ったのに本審査で否決になるケースは珍しくありません。理由は、事前審査と本審査で確認される情報の深さと範囲が異なるためです。このコラムでは、両者の違いを丁寧に整理し... -

住宅ローン控除の手続き完全ガイド|確定申告・年末調整・必要書類

住宅ローン控除は、住宅購入後の税負担を軽くできる可能性がある制度ですが、適用のためには期限内の手続きと必要書類の準備が欠かせません。特に初年度は確定申告が必要になることが多く、会社員でも税務手続きに慣れていない場合は書類の集め方でつまず... -

固定資産税・都市計画税はいくら?住宅購入後の税金を月次家計に組み込む

住宅を購入すると、住宅ローン返済だけではなく、毎年の固定資産税・都市計画税という税負担が発生します。税金は月払いではなく、年単位・分割納付で請求されるため、準備がないと支払月に家計が一時的に苦しくなるケースがあります。さらに、評価額の見... -

住宅購入のタイミングはいつが安全?結婚・出産・転職・育休と家計の関係を整理

住宅購入のタイミングは、物件価格や金利よりも「家計がイベントの変化に耐えられるか」で安全度が変わります。結婚、出産、転職、育休は、収入と支出が同時に動きやすく、住宅ローン返済を固定費として抱えた瞬間に家計の自由度が下がります。このコラム... -

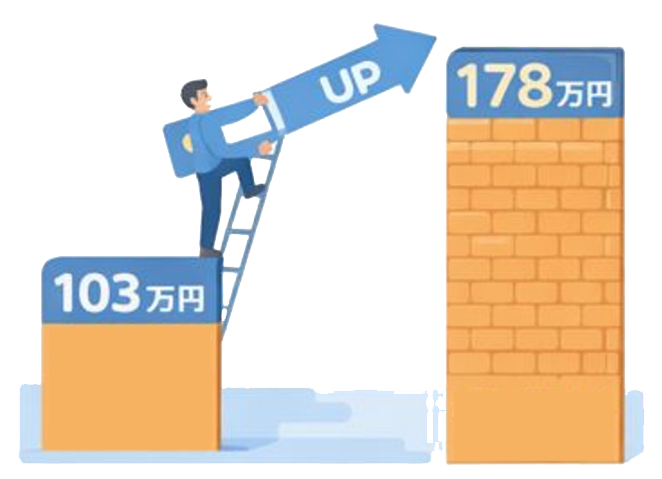

所得税の非課税枠「年収の壁」を178万円に引き上げとは

年収の壁は、一定の年収を超えると税金や社会保険料が発生し、手取りの増え方が変わる境目です。2025年(令和7年)の税制改正で、所得税がかかり始める目安は「103万円」から「160万円」へ変わり、2025年12月以後の年末調整などに影響します。そのうえで20... -

マイナンバー健康保険証とは?これからの通院の「新しいふつう」

病気やケガで病院にかかるとき、「健康保険証を忘れてしまったらどうしよう」「転職したばかりで保険証が間に合うか心配」と感じたことはありませんか。将来のライフプランニング(人生とお金の計画づくり)を考えるとき、毎月の生活費に加えて医療費やお... -

高額療養費制度とは?治療費が高額になったときの「ストッパー」

将来の病気やケガを考えると、まとまった医療費が必要になる場面がとても不安になります。特に、がん治療や長期入院などで数十万円、時には百万円を超えると、貯蓄だけで大丈夫なのか、医療保険に入るべきか迷いやすくなります。 こうした不安を軽くしてく...