【60代の住まい資金】住宅購入・建て替えでリバースモーゲージを活用する考え方

目次

・60代の住まい計画で先に確認すること

・リバースモーゲージとは

・住宅目的で使える「リ・バース60」

・メリットと注意点

・まとめ

60代の住まい計画で先に確認すること

60代の住宅購入や建て替えは、老後の暮らしを整える一方で、資金計画が難しくなりやすい場面です。まず、年金などの収入見込み、毎月の生活費、今後の修繕費や医療費などの予備費を整理してください。そのうえで「自己資金をどれだけ残すか」を決めると、借入の必要額がはっきりします。

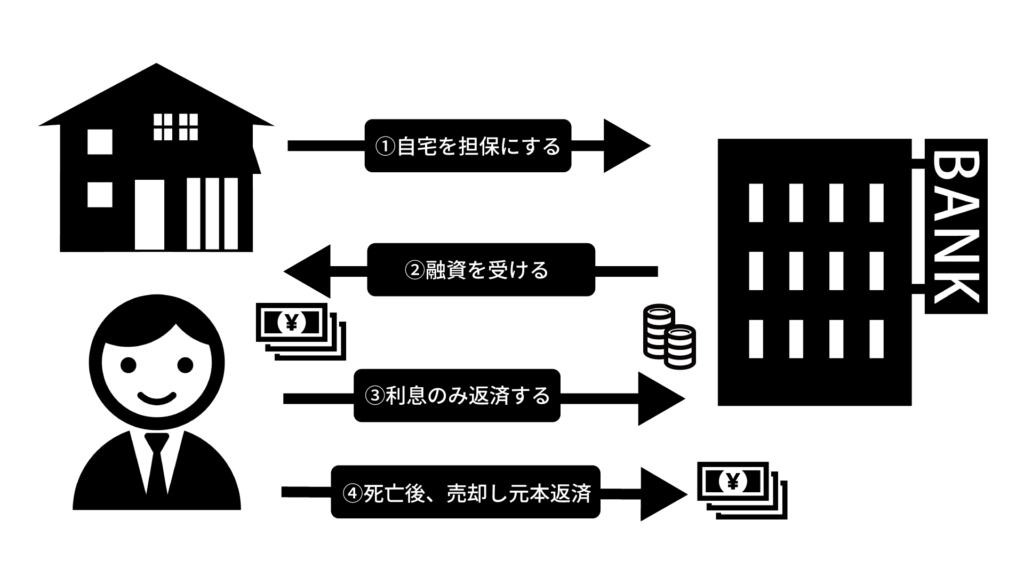

リバースモーゲージとは

リバースモーゲージは、自宅を担保(返せないときのための保証として差し入れる不動産)にしてお金を借りる方法です。一般的には、生存中は利息(借りたお金にかかる費用)の支払いが中心で、元金は死亡後に自宅の売却などで清算します。

住宅目的で使える「リ・バース60」

「リ・バース60」は、住宅金融支援機構の仕組みを使い、住宅の建設・購入・リフォームや借換え等に利用できると案内されています。融資限度額は、担保評価額(住宅と土地)の50%または60%が基本で、8,000万円以下かつ所要資金以内です。満50歳以上満60歳未満は担保評価額の30%です。

また、ノンリコース型(担保の範囲で返済が終わる型)の場合、残債が免除されると課税される可能性がある旨の注意書きがあります。税務は税務署や税理士へ確認が必要です。

メリットと注意点

メリットは、月々の返済を抑えやすく、手元資金を残しやすい点です。建て替えやリフォームの資金を確保しながら、急な出費への備えを確保できます。

注意点は、第一に金利が上がると利息負担が増えることです。第二に担保評価額によって借入額が決まるため、自己資金が必要になる場合があることです。

第三に死亡後は相続人が残債務を一括返済する流れで、配偶者が住み続ける場合の取扱いも含めて事前確認が必要です。

まとめ

リバースモーゲージは、60代の住宅購入・建て替えで「住まいを整えつつ、手元資金も残す」ための選択肢です。借入額の上限、金利、死亡後の清算まで含めて、家計に合う形を作ることが重要です。アクシスFP事務所では、住まいの資金計画を家計に落とし込み、通常の住宅ローンとの比較も含めて整理します。具体的な数字で検討したい場合は、当事務所へお問い合わせください。

この記事を書いた人

関連記事

-

住宅購入後1年間で家計はどう変わる?静岡エリアで見落としやすい支出と対策

住宅購入後1年間で家計はどう変わる?静岡エリアで見落としやすい支出と対策 -

住宅ローンはいくらまで安全?静岡エリアで無理のない返済額を決める具体的な基準

-

静岡・藤枝・焼津で家を買う前に必ず作りたいライフプラン|住宅予算で失敗しない考え方

-

共働き夫婦は住宅購入後のお金をどう分ける?生活費・積立・繰上返済の家計ルール

-

住宅購入後1年間で家計はどう変わる?引渡し後に増える支出を先回りで整理する方法

-

住宅ローン返済額は手取り月収の何割が安全?固定費全体で考える家計設計

-

住宅予算は年収だけで決めない|諸費用・維持費・教育費から逆算する考え方

-

戸建てとマンションの生涯コストを比較|購入前に見たい管理費・修繕費・更新費

コメント