ペアローン・収入合算・親子ローンなど多様な借入形態の比較

住宅ローンを組むとき、最近は「ひとりで借りる」だけではなく、夫婦や親子で力を合わせて借りるケースがとても増えています。共働きが一般的になり、物価や建築費も上がるなかで、どの借り方なら無理なく返していけるかを考えることが大切だからです。ここでは代表的な「ペアローン」「収入合算」「親子リレーローン(親子ローン)」を中心に、考え方と注意点をまとめます。

主な借入形態の概要

それぞれの借入形態の仕組みを、まずはつかんでおくと後の比較がしやすくなります。

ペアローンとは

夫婦やパートナーがそれぞれ別々の住宅ローンを組む方法です。1つの家を買うのに2本のローンが動くイメージです。お互いが連帯保証人になることが多く、どちらか一方の収入が減ると返済に影響が出る点は押さえておきたい部分です。

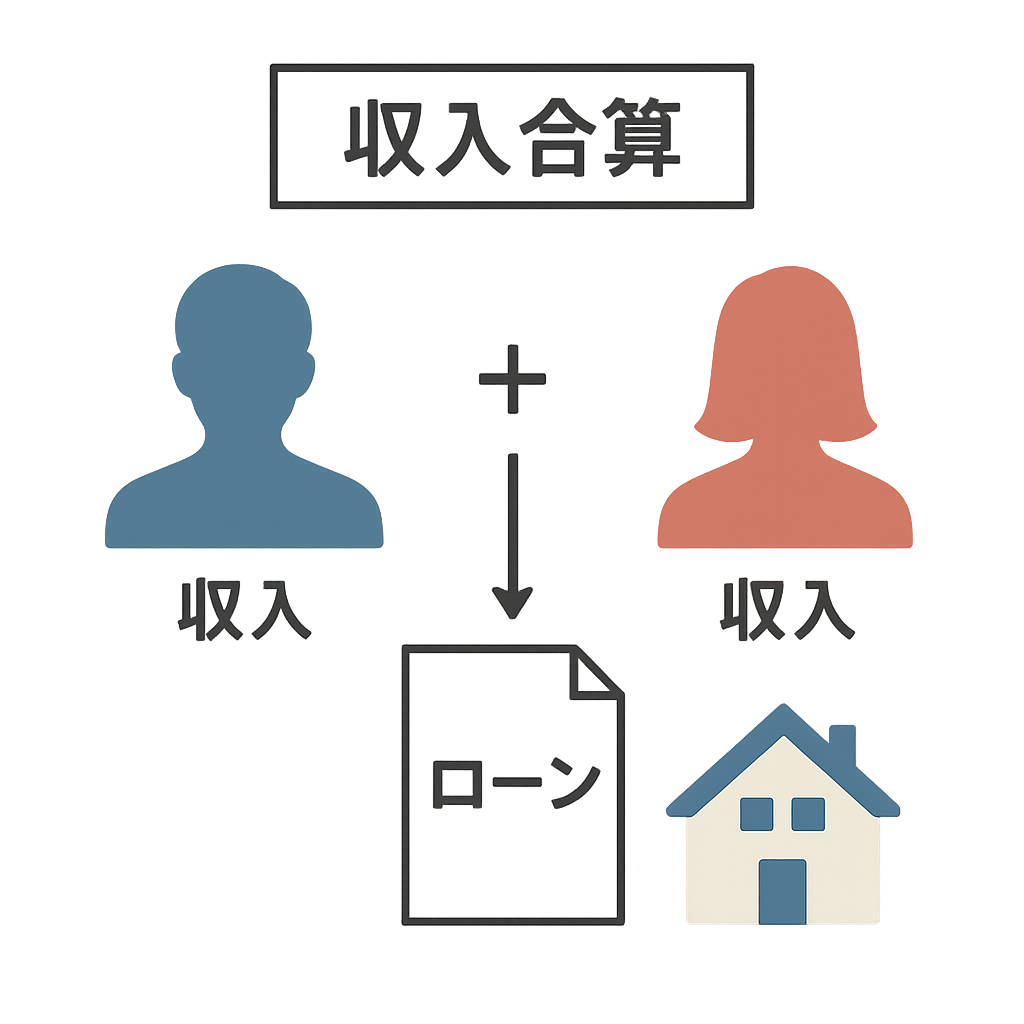

収入合算とは

主となる借入人(たとえば夫)のローンに、配偶者などの収入だけを合算して借入額を増やす方法です。ローン自体は1本です。合算する人は「連帯保証人」や「連帯債務者」になるため、単に収入を足すだけではなく責任も共有することになります。

親子リレーローン(親子ローン)とは

親と子が世代をまたいで返済していくことを前提にしたローンです。親が高齢で返済期間を長く取れない場合でも、子が後を引き継ぐことで長期の借入を可能にします。親子で同居・二世帯住宅・相続を意識した建築などでよく使われます。

比較のポイント

それぞれの違いをひと目で整理できるように、主なポイントを表にまとめます。

| 比較項目 | ペアローン | 収入合算 (連帯保証型が多い) | 親子リレーローン |

|---|---|---|---|

| ローンの本数 | 2本それぞれ契約 | 1本のみ | 1本のみ |

| 借入可能額 | 2人分を合計しやすい | 合算ぶんだけ増やせる | 親+子で長期化しやすい |

| 返済の独立性 | それぞれに返済義務あり | 主債務者が基本的に返済 | 将来は子が返済を引き継ぐ |

| 団信の扱い | それぞれ加入が基本 | 主債務者が加入、合算者はなしのことも | 金融機関の条件による |

| 離婚・同居解消時 | 調整が難しい | 比較的一本化されているぶん処理しやすい | 親子関係前提のため途中変更は難しい |

| 向いているケース | 共働きで収入が安定 | 片方の収入が少し足りない | 二世帯・親の年齢が高い |

※団信…「団体信用生命保険」の略で、ローン利用者が死亡・高度障害になったときに残債をゼロにするための保険のことです。ローン返済のリスクを抑える重要な仕組みです。

ペアローンを選ぶときの考え方

ペアローンは2人とも安定収入があり、将来も働き続ける前提ならとても有効です。

2本のローンになることで、住宅ローン控除(住宅ローン減税)もそれぞれで使えるため、所得税が多い共働き世帯には節税メリットが出やすいです。

ただし、注意点もあります。ペアローンは2本契約なので、

- 契約手数料や登記費用などの初期コストが2回分になる

- どちらかが働けなくなったとき、もう一方が2人分の返済をカバーしなければならない

というリスクがあります。離婚や別居のときの清算も手間がかかります。将来の家計の変化をどこまで見込むかが大事です。

収入合算を選ぶときの考え方

収入合算は「ひとりの収入だけでは希望の金額まで届かないけれど、世帯としては返せる」場面でよく使います。ローンが1本なので、手続きはペアローンよりシンプルですし、物件の名義も調整しやすいです。

一方で、合算する人は「連帯保証人」または「連帯債務者」になります。

- 連帯保証人…主に返済するのは主債務者ですが、返せなくなったら保証人も全額の責任を負う人のことです。

- 連帯債務者…最初から一緒に借りている人として、はじめから全額の返済義務を負う人のことです。

いずれにしても、「名前だけ貸す」ことはできません。収入を足す以上、返済の責任も一緒に背負うと考えるとわかりやすいです。

親子リレーローンを選ぶときの考え方

親子リレーローンは親の年齢が高くても長期ローンを実現したいときに力を発揮します。

親が最初の返済をし、定年や高齢になったあとを子が引き継ぐことで、トータルの返済期間を長くし、毎月の返済額をならす狙いがあります。

ただし、これも将来にわたって親子の関係性と同居・持ち家の意向が揃っていることが前提です。子が遠方に転勤する、親が持ち家を手放す、といったライフプランの変化があるとローンの組み替えが必要になる場合があります。また、親と子の双方が健康であることを求める金融機関もありますので、事前に条件を確認することが大切です。

どの借り方でも共通して考えたいポイント

どの形態を選んでも、押さえておきたいポイントは大きく変わりません。

まず大事なのは、「借りられる額」よりも「返せる額」で考えること」です。

ペアローンや収入合算を使うと、どうしても「ここまでならいける」と思って上限に近い借入をしがちです。

しかし、出産・育休・病気・転職・親の介護など、世帯年収は10年20年のあいだで上下します。

そうした変化に耐えられる返済額にしておかないと、後から家計が苦しくなります。

次に、団信の付け方を必ず確認することです。片方しか団信に入っていないのに、もう一方のほうが収入が高いといったアンバランスがあると、リスク管理としては不十分になります。夫婦で借りる場合は、「どちらに万一があっても家が残る設計になっているか」を必ずチェックしておくと安心です。

まとめ

多様な借入形態があるのは、家族のかたちや働き方が多様になっているからです。ペアローンは共働き前提で節税も狙いたいとき、収入合算はシンプルに借入額だけを増やしたいとき、親子リレーローンは親子で一緒に住み、世代で家を引き継いでいくときに向いています。どれが正解というより、「家族のライフプランに一番合うものを選ぶ」ことが正解です。

ただし、金融機関によって細かな条件や団信の扱い、合算できる収入の範囲が異なりますし、税金や名義の持ち方とのバランスも見ておいたほうが安全です。住宅取得のタイミングは人生のなかでも大きな意思決定になりますので、迷ったときは一度専門家に資金計画を見せていただければ、無理のない返済ラインをご提案できます。どうぞご相談ください。

この記事を書いた人

関連記事

-

住宅購入後1年間で家計はどう変わる?静岡・藤枝・焼津・島田で見落としやすい支出と対策

住宅購入後1年間で家計はどう変わる?静岡・藤枝・焼津・島田で見落としやすい支出と対策 -

住宅ローンはいくらまで安全?静岡・藤枝・焼津・島田で失敗しない借入額の考え方

-

住宅購入後1年間で家計はどう変わる?静岡エリアで見落としやすい支出と対策

-

住宅ローンはいくらまで安全?静岡エリアで無理のない返済額を決める具体的な基準

-

静岡・藤枝・焼津で家を買う前に必ず作りたいライフプラン|住宅予算で失敗しない考え方

-

共働き夫婦は住宅購入後のお金をどう分ける?生活費・積立・繰上返済の家計ルール

-

住宅購入後1年間で家計はどう変わる?引渡し後に増える支出を先回りで整理する方法

-

住宅ローン返済額は手取り月収の何割が安全?固定費全体で考える家計設計

コメント