30代40代の「住宅ローンの仕組み(元利均等/元金均等)と返済方法の違い」

住宅ローンは「毎月いくら払うか」「総返済額はいくらか」「金利が上がったらどうなるか」の3点で考えると判断が速くなります。

まずは返済方式の違いを理解し、家計とライフイベントに合わせて選ぶことが大切です。

返済方式・金利タイプ

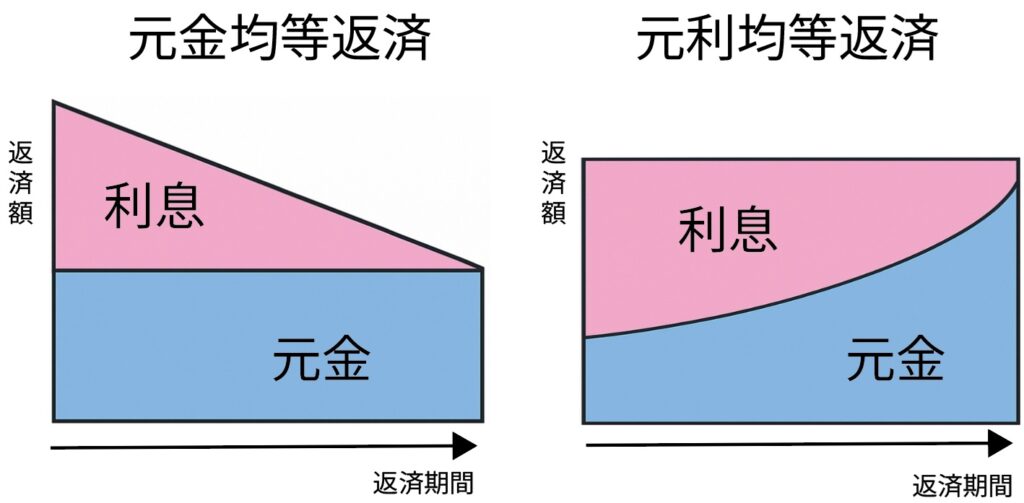

住宅ローンの返済タイプには「元利均等返済」と「元金均等返済」の2つがあります。

元利均等返済とは

毎月の返済額(元金+利息)が一定になる方式です。返済初期は利息の割合が高く、後半になるほど元金の割合が増えます。家計管理がしやすい一方、同じ条件なら総返済額はやや多くなりやすいです。

元金均等返済とは

毎月返す「元金部分」が一定で、利息は残高に応じて減るため、月々の返済額は徐々に小さくなります。初期の負担は重いですが、総返済額は少なくなりやすい方式です。

金利タイプの基礎

固定金利(完済まで金利が一定)、変動金利(情勢で変動)、固定期間選択型(当初一定期間のみ固定)の3種が代表です。返済方式と金利タイプをどう組み合わせるかで、家計の安定度と総額が変わります。

「元利均等返済」のメリット・デメリット

元利均等返済の特徴

・毎月額が一定で、初期は利息負担が大きいです。

・返済が進むにつれて元金比率が増え、残高の減りが加速します。

→ 安定した家計運営を優先したい人に向きます。

メリット

・家計の予実管理が簡単になります。

・教育費が増える時期でも返済額がブレません。

→ 「月々の見通し」を重視する世帯に有効です。

デメリット

・同条件なら元金均等より総利息が増えやすいです。

・初期は元金が減りにくく、途中解約や借換えの効果が読みにくいことがあります。

→ 総コストの最小化よりも、キャッシュフローの平準化に向く方式です。

「元金均等返済」のメリット・デメリット

元金均等返済の特徴

・毎月の元金は一定、利息は残高の減少とともに縮小します。

・返済額は逓減し、後半ほど軽くなります。

→ 初期負担に耐えられるなら総額を抑えやすい方式です。

メリット

・元金が早く減るため、トータル利息を削減しやすいです。

・定年前に残高を圧縮したい計画と相性が良いです。

→ 「総コスト最小化」「後半を楽にしたい」ニーズに合います。

デメリット

・返済初期の月額が高く、審査上も所得要件が厳しくなることがあります。

→ 教育費が直近で増える世帯や、当初の現金余力が薄い場合は慎重な検討が必要です。

「繰上返済」を活用する

繰り上げ返済とは

繰り上げ返済は、毎月の返済とは別に「元金」を前倒しで返すことです。

利息は“元金×金利×時間”で決まるため、元金を早く減らすほど将来払う利息が少なくなります。

- 繰り上げ返済の方式

- 期間短縮型:毎月額はそのまま、完済時期を早めます。利息削減効果が大きいです。

- 返済額軽減型:完済時期は同じ、毎月の返済を下げます。家計の負担を軽くしたいときに有効です。

→「利息をできるだけ減らしたいなら期間短縮」「家計の余力を作りたいなら軽減」を選びます。

- 繰り上げ返済の効果を大きくするための条件

「金利が高い」「残期間が長い」「繰上げの実行が早い」ほど利息が多く減ります。 - 繰り上げ返済する前に確認したいポイント

手数料の有無・金額、ネット手続きの最小額、固定金利の固定期間中の繰上げ制限や違約金、団信や保証料の扱い、ボーナス併用の可否などを確認しておきましょう。 - 住宅ローン控除との関係を確認

控除適用期間中は“年末残高×控除率”の恩恵があるため、低金利では繰上げの効果が相対的に小さくなる場合があります。控除と利息削減のトータルで判断します。

ひと言でまとめると、繰り上げ返済は「元金を前倒しして利息を減らす手段」で、目的(利息を減らすか月額を下げるか)と家計状況に合わせて方式と時期を選ぶのがコツです。

繰り上げ返済を有効活用するためのコツ

・「年1回○万円を繰上げる」など事前ルール化が有効です。

・変動金利を選ぶ場合は、毎月の積立で“繰上原資”を常備します。

→ 仕組み化しておくと、急な金利変化でも落ち着いて対応できます。

どんな人にどの方式が向く?

元金均等が向くケース

・総返済額を抑えたい、定年前に残高をしっかり減らしたい、初期に余裕がある。

・子どもの教育費が後半に増える見込みで、「先に頑張って後を楽に」したい。

→ 初期負担に耐えて、長期の効率を取りにいく考え方です。

元利均等が向くケース

・家計管理をシンプルにしたい、当初の返済額を抑えたい、収入が今後伸びる見込み。

・固定金利を選べば、完済まで月額を固定化できます。

→ 「今の負担を一定に保つ安心感」を重視する選択です。

取り扱い可否の留意

・元金均等は金融機関によって取り扱いがない場合があります。

→ 候補行を早めに確認し、同条件で複数パターンの試算を取り寄せましょう。

30代40代の住宅ローンタイプの選び方

ステップ1:家計の10年ロードマップを作成する

・年収推移、教育費の山、車の更新、保険の見直し時期を年表化します。

→ 返済比率(年間返済額÷年収)は25%前後を上限目安に、将来の山を含めて判定します。

ステップ2:方式×金利の組み合わせから選択する

・「元利均等×固定(安定最優先)」

・「元金均等×固定(コスト最優先)」

・「元利均等×変動(初期軽く・繰上前提)」

→ ライフイベントに合わせて最もあっているタイプを選択します。

ステップ3:繰上返済ルールを先に決める

ボーナスや昇給分の一定割合を繰上返済に回す、教育費ピークは軽減型を併用する等、事前にルールを定めて計画的に繰り上げ返済ができるようにします。

→ ルール化で“迷い”をなくし、総額もコントロールできます。

ステップ4:制度・諸費用を加味して最終判断

・保証料・手数料・団信特約・住宅ローン控除・登記費用を総額比較します。

→ 「借入時の見やすさ」ではなく「完済までの総額」で選ぶことが重要です。

まとめ(お気軽にご相談ください)

「月々の安定をとるなら元利均等」「総額の圧縮をとるなら元金均等」。家計の10年年表と金利の選び方をセットで決めることが、30代40代の最適解です。

世帯収入、自己資金、教育計画、保険加入状況、今後のキャリア見込みによって“正解”は変わります。アクシスFP事務所では、返済方式の比較表、キャッシュフロー表、住宅ローン控除の影響、繰上返済シナリオまでワンセットで設計いたします。無理のない返済計画で、安心して暮らせるマイホームづくりをご一緒に進めましょう。

※本コラムは一般的な情報提供です。制度内容・金利・各種ルールは金融機関や時期により異なります。お借入れの最終判断は、最新条件の確認と専門家への個別相談のうえでお願いいたします。

この記事を書いた人

関連記事

-

住宅ローンはいくらまで安全?静岡・藤枝・焼津・島田で失敗しない借入額の考え方

住宅ローンはいくらまで安全?静岡・藤枝・焼津・島田で失敗しない借入額の考え方 -

住宅購入後1年間で家計はどう変わる?静岡エリアで見落としやすい支出と対策

-

住宅ローンはいくらまで安全?静岡エリアで無理のない返済額を決める具体的な基準

-

静岡・藤枝・焼津で家を買う前に必ず作りたいライフプラン|住宅予算で失敗しない考え方

-

共働き夫婦は住宅購入後のお金をどう分ける?生活費・積立・繰上返済の家計ルール

-

住宅購入後1年間で家計はどう変わる?引渡し後に増える支出を先回りで整理する方法

-

住宅ローン返済額は手取り月収の何割が安全?固定費全体で考える家計設計

-

住宅予算は年収だけで決めない|諸費用・維持費・教育費から逆算する考え方

コメント