初心者向け|ドルコスト平均法で積立投資を続けるコツ

このコラムは、毎月一定額でコツコツ買う「ドルコスト平均法(一定額で定期的に同じ商品を購入する投資手法)」を、仕組み・メリット・限界・始め方の順に整理します。読み終わるころには、静岡市葵区・駿河区・清水区、藤枝市・焼津市の生活実感に合った積立額と商品を自分で決められるようになります。

ドルコスト平均法とは

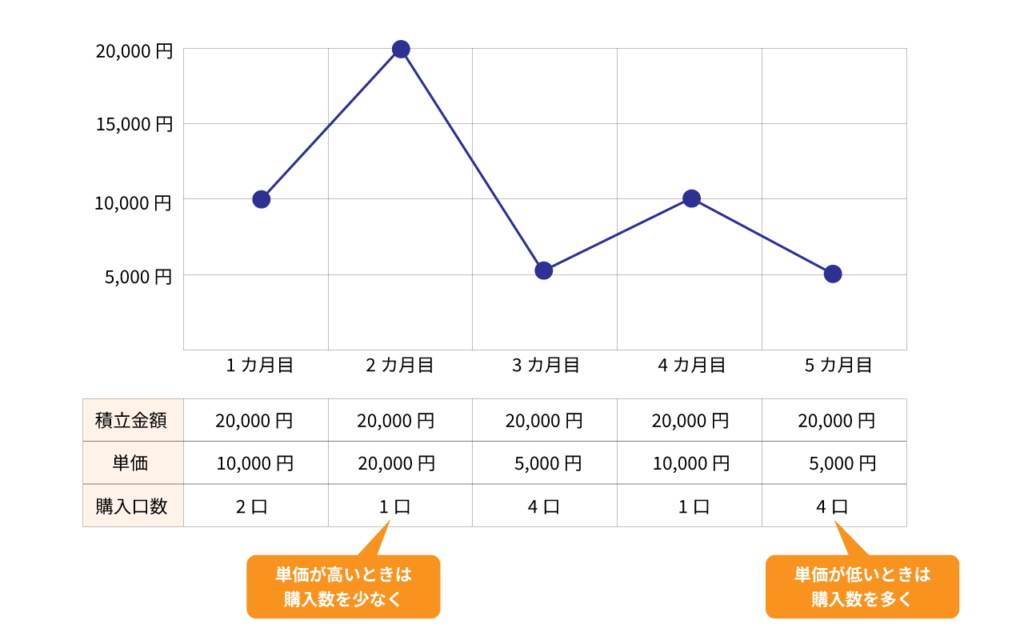

毎月の積立額を固定し、価格が高いときは少し、安いときは多くの口数を買う方法です。

結果として取得単価が平均化され、買い時を悩む時間を減らせます。

値下がり局面で口数を多く拾える一方、相場が右肩上がりの場合は「最初に一括投資する方が有利」になることもあります。

価格変動に合わせて自動で購入量が増減し、長期で平均取得単価を慣らす――これが心臓部です。

毎月の金融商品の購入金額を20,000円と設定した場合のドルコスト平均法の購入イメージは以下の図の通りです。

メリットと限界を整理しましょう

感情に左右されにくく、決まった日に自動で買い続けられる点が最大の利点です。高値づかみのリスクを和らげ、家事・育児・仕事で忙しくても続けやすいのも実務的な魅力です。

一方で、相場が長期的に下落する場合は成果が出にくく、右肩上がりなら初期に一括でまとめて買う方が有利になる可能性があります。手数料や信託報酬(投資信託の保有コスト)も成果に効くため、低コスト商品を選ぶ前提が欠かせません。

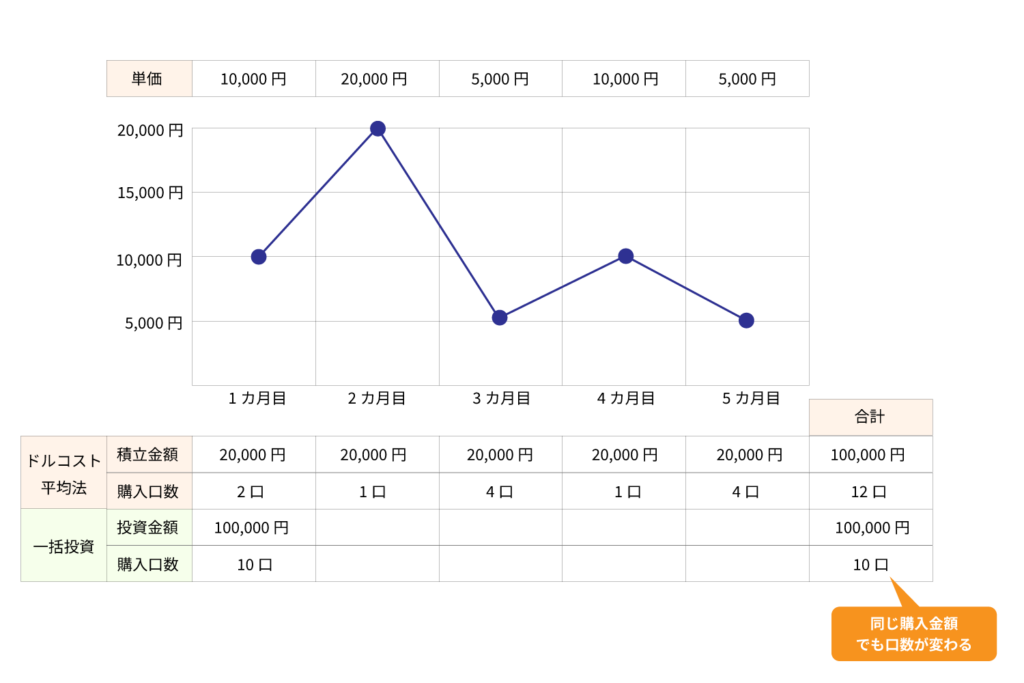

積立投資(ドルコスト)と一括投資

積立投資(ドルコスト平均法)は、毎月など一定の間隔で同じ金額を買い続ける方法です。価格が高いときは少なく、安いときは多く買うため、平均購入単価がならされ、価格変動によるタイミングリスクを抑えやすいのが特徴です。

一括投資は、手元資金をまとめて一度に投資する方法です。市場が上昇基調なら効率よくリターンを取りにいけますが、直後に下落すると損失幅が大きくなる可能性があります。要するに、積立は“リスク分散と継続のしやすさ”、一括は“機会を一度に取りにいく速さ”が強みです。

いくら・何を・どこで始めるか

最初に毎月の余力を決めます。生活費と生活防衛資金(生活費数か月分の予備)を確保し、そのうえで「毎月続けられる額」を設定します。ボーナス増額や将来の増額は、家計に無理がない範囲で段階的に行うと安定します。

商品はインデックス投資信託(市場全体の値動きに連動を目指す投信)を起点にします。国内外の株式へ広く分散し、信託報酬が低いものを優先します。

口座は新NISA(少額投資非課税制度)を検討します。つみたて投資枠(長期積立向けの非課税枠)で自動積立にすると、非課税の恩恵を長く活かせます。

積立額の目安づくり

毎月の可処分所得(税・社会保険料控除後に自由に使える所得)の中から、まず固定費と必要貯蓄を引き、残りの一部を積立に回します。将来の教育費や住宅計画がある場合は、別口の目的貯蓄も並走させ、積立額を過度に大きくしないことが継続のコツです。

よくあるミスと対処方法

一度に多額を設定して家計が苦しくなり、中断してしまうことがあります。最初は少額で自動化し、半年後に家計の実感を見て増額する流れにすると続きます。

相場のニュースに合わせて積立を止めたり再開したりして、結局「高く買って安く売る」動きになることがあります。積立はルールで守り、売買判断は年1回の定期見直しに限定すると安定します。

手数料の高い商品を選び、長期のコスト負担で成果を削るケースがあります。信託報酬は年率で効くため、似た指数ならより低コストを優先してください。

まとめと次の一歩

ドルコスト平均法は、「迷いを減らす仕組み」で長く続けるための道具です。家計に無理のない額を決め、低コストの分散投信を新NISAのつみたて投資枠で自動化する――この一本で十分に実用的です。より具体的な積立額や商品設計、ライフプランニングとの整合は、関連コラムも合わせてご覧ください。

この記事を書いた人

関連記事

-

ライフプラン表の次にやることは?キャッシュフロー表で赤字年を見つける方法|静岡・藤枝・焼津・島田の住宅予算の決め方

ライフプラン表の次にやることは?キャッシュフロー表で赤字年を見つける方法|静岡・藤枝・焼津・島田の住宅予算の決め方 -

共働き夫婦の住宅購入後の家計管理|静岡で失敗しないお金の分け方ルール

-

50代から始めるライフプラン見直し|静岡・藤枝で老後資金と住まいを整理する方法

-

大学進学で一人暮らしになったら家計はいくら増える?学費以外に見落としやすい支出を整理

-

50代のライフプランは「退職5年前」から見直す|老後・住まい・親のことを年表で整理する方法

-

ライフイベント表を作った後に何を見る?キャッシュフロー表で赤字年を見つける読み方

-

老後資金はいくら必要?50代から確認したい生活費・住居費・年金の見方

-

教育費と老後資金は両立できる?子育て世帯が先に決める配分ルール

コメント