高額療養費制度とは?治療費が高額になったときの「ストッパー」

将来の病気やケガを考えると、まとまった医療費が必要になる場面がとても不安になります。特に、がん治療や長期入院などで数十万円、時には百万円を超えると、貯蓄だけで大丈夫なのか、医療保険に入るべきか迷いやすくなります。

こうした不安を軽くしてくれるのが高額療養費制度(1か月の自己負担額が一定の上限を超えたときに、超えた分を公的医療保険が払い戻してくれる制度)です。

制度を正しく知ることで、ライフプランニング(将来の家計を見える化して計画すること)がぐっと現実的になります。

どんな人が対象で、どんなときに使える制度か

高額療養費制度の対象は、健康保険や国民健康保険などの公的医療保険に加入している人です。

年齢や職業に関係なく、原則としてすべての加入者が利用できます。仕組みはシンプルで、同じ月(1日〜末日)に同じ医療保険のもとで支払った自己負担額が、年齢と所得に応じた自己負担限度額(月ごとの上限)」を超えた場合に、その超えた分が払い戻されます。

対象になる医療費と、ならない費用

高額療養費制度の対象となるのは、保険診療(公的医療保険が適用される治療や検査)に対する自己負担です。たとえば入院基本料、検査、投薬、処置などが含まれます。院外処方の薬代も、医師の処方せんに基づくものなら対象です。

一方で、次のような費用は制度の対象外となり、全額自己負担になります。

- 差額ベッド代(個室・特別室などの追加料金)

- 入院時の食事代や部屋代の一部負担

- 先進医療の技術料(重粒子線治療など保険適用外の高度医療)

- 通院やお見舞いの交通費、日用品やパジャマ代など

ここが、公的制度だけで十分か、民間の医療保険をどう組み合わせるかを考えるうえで、非常に重要なポイントになります。

自己負担はいくらまで?

70歳未満の場合、自己負担限度額は標準報酬月額(社会保険料の計算に使う月給の区分)や所得水準によって、ア〜オの5区分に分かれています。ここでは代表的な区分の目安を整理します。

| 区分 | 年収のイメージ | 自己負担限度額(月額) | 多数回(4回以上) 該当時の限度額 |

|---|---|---|---|

| ア | 年収約1,160万円〜 | 252,600円+(総医療費−842,000円)×1% | 140,100円 |

| イ | 年収約770万〜約1,160万円 | 167,400円+(総医療費−558,000円)×1% | 93,000円 |

| ウ | 年収約370万〜約770万円 | 80,100円+(総医療費−267,000円)×1% | 44,400円 |

| エ | 年収約370万円未満 | 57,600円 | 44,400円 |

| オ | 住民税非課税世帯など | 35,400円 | 24,600円 |

具体的な区分は加入している医療保険ごとに通知されますが、多くの現役世代は区分ウまたはエに入るケースが多いと考えられます。あくまで目安ですが、「月に6万〜9万円ほどが上限」という感覚を持っておくと計画が立てやすくなります。

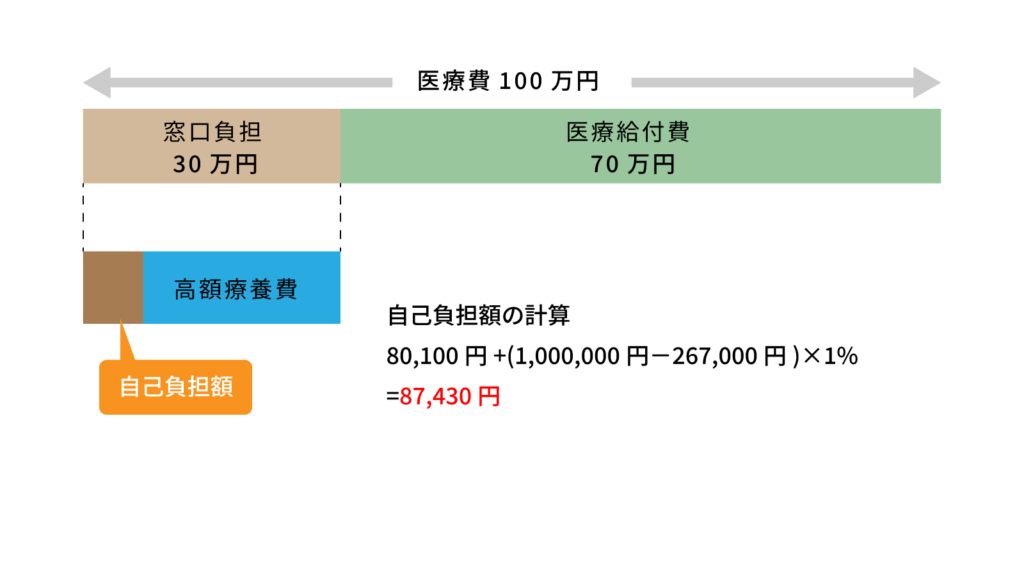

医療費100万円かかったときの自己負担の比較

次に、標準報酬月額28万〜50万円の区分ウにあてはまる方が、1か月に医療費100万円(3割負担の方)かかったケースを考えます。この場合の自己負担額は、本来30万円ですが、式に当てはめると自己負担限度額はおおむね8万7,000円台になります。

治療費そのものが高額でも、実際に家計から出ていく金額には「強力な上限」が設定されていることがポイントです。その一方で、先ほど触れた差額ベッド代や先進医療費などは別途準備が必要になるため、民間保険や貯蓄をどう組み合わせるかが重要になります。

利用の流れ・世帯合算・多数回該当をフローチャートで整理

高額療養費制度を使うまでの基本ステップ

高額療養費制度の利用手順を整理します。

- 病院や薬局で、通常どおり健康保険証やマイナ保険証を提示して受診する。

- その月の窓口負担額をいったん支払う(事前に限度額適用認定証(窓口支払いを上限額までに抑えるための証明書)を出している場合は、その場で上限額までの支払いになる)。:contentReference[oaicite:6]{index=6}

- 後日、加入している医療保険から「高額療養費のお知らせ」や申請書が届くか、自分で窓口に問い合わせる。

- 必要事項と振込口座を記入し、領収書などと一緒に申請書を提出する。

- 審査後、自己負担限度額を超えた分が指定口座に振り込まれる。

申請には時効(給付を受けられる期限)があり、原則として診療月の翌月1日から2年を過ぎると請求できなくなります。医療費が高かった月があれば、領収書を保管し、早めに保険者へ確認しておくと安心です。

世帯合算と多数回該当で、さらに負担が軽くなるケース

高額療養費制度には、さらに負担を軽くする仕組みが二つあります。一つ目が世帯合算(同じ医療保険に加入する家族の自己負担額を合算して判定する制度)です。自分だけでは上限額に届かなくても、同じ月に家族がそれぞれ2万1,000円以上の自己負担をしていれば、合計額が限度額を超えた分について高額療養費が支給されます。

二つ目が多数回該当(直近12か月のうち3回以上、高額療養費の対象となった場合、4回目から自己負担限度額が引き下がる特例)です。長期にわたる治療が続く方にとって、家計の負担を大きく抑えてくれるしくみと言えます。

これらは細かな条件もあるため、具体的な金額が気になるときは、ご自身が加入する健康保険やお住まいの自治体に確認することをおすすめします。

民間医療保険は必要?ライフプランニングの視点での考え方

公的制度・民間医療保険・貯蓄の役割を比較

| 手段 | 主にカバーする費用 | メリット | 注意点 |

|---|---|---|---|

| 高額療養費制度 | 保険診療の自己負担額のうち、上限を超えた部分 | 加入していれば自動的に対象で、治療費そのものの負担を大きく抑えられる | 差額ベッド代や先進医療、交通費などは対象外 |

| 民間医療保険 | 差額ベッド代、先進医療、入院中の生活費など公的制度の対象外部分 | 入院日数や診断に応じてまとまった給付金を受け取れる | 保険料が家計の固定費になるため、過不足がない設計が必要 |

| 貯蓄 | 上記どちらでもカバーしきれない臨時支出全般 | 使い道が自由で、保険に加入できない場合の備えにもなる | 計画的に積み立てないと、いざというときに不足する可能性がある |

公的な高額療養費制度は大きな土台として頼りになりますが、それだけではカバーできない費用もあります。一方で、民間保険に入りすぎると、今度は保険料が家計を圧迫してしまいます。大切なのは、自分や家族のライフスタイルや収入に合わせて「どこまで公的制度に任せ、どこからを保険や貯蓄で補うか」を見える化することです。

静岡エリアでの具体的なご相談イメージ

将来の医療費や高額療養費制度の活用について不安がある方は、一度ライフプラン全体を一緒に整理してみませんか?

治療費だけでなく、働けなくなった場合の収入の変化、住宅ローンや教育費とのバランスまで含めて考えることで、必要以上に保険に入りすぎるリスクも避けやすくなります。公的制度と民間保険、預貯金をどう組み合わせるかを一人ひとりの状況に合わせて整理し、不安の少ない将来設計のお手伝いをしていきます。

この記事を書いた人

関連記事

-

共働き夫婦の住宅購入後の家計管理|静岡で失敗しないお金の分け方ルール

共働き夫婦の住宅購入後の家計管理|静岡で失敗しないお金の分け方ルール -

50代から始めるライフプラン見直し|静岡・藤枝で老後資金と住まいを整理する方法

-

大学進学で一人暮らしになったら家計はいくら増える?学費以外に見落としやすい支出を整理

-

50代のライフプランは「退職5年前」から見直す|老後・住まい・親のことを年表で整理する方法

-

ライフイベント表を作った後に何を見る?キャッシュフロー表で赤字年を見つける読み方

-

老後資金はいくら必要?50代から確認したい生活費・住居費・年金の見方

-

教育費と老後資金は両立できる?子育て世帯が先に決める配分ルール

-

ライフプラン表はいつ作るべき?30代・40代・50代で変わる見直しポイント

コメント