家族信託の基礎知識|認知症対策と財産管理

今回は、信託法に基づく「家族信託」の仕組みを使って親の財産管理や将来の生活を安定させる考え方を整理します。

将来ビジョンに合わせて、遺言や成年後見との違いも合わせて確認し、判断に迷わない進め方をまとめます。

家族信託とは何か

家族で財産の管理・承継ルールを事前に決めておく仕組みです

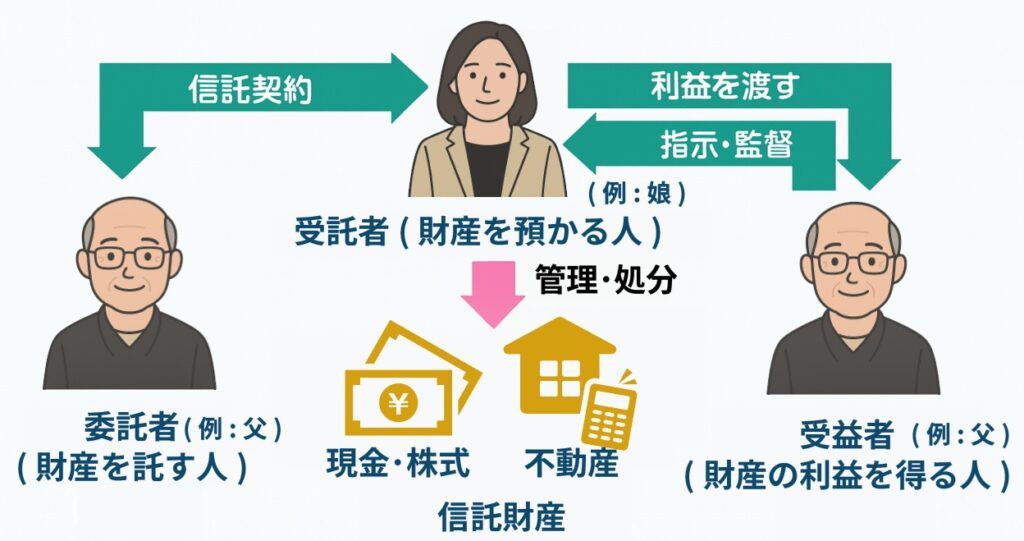

家族信託とは、財産の持ち主である委託者が、信頼できる家族などの受託者に管理を任せ、利益を受け取る受益者を定める契約です。委託者はお金や不動産の管理方針を契約で細かく決め、受託者がそのルールに従って運用し、受益者がその利益を受け取ります。

基本の登場人物と役割を先に押さえましょう

・委託者=財産の持ち主(例:父)

・受託者=実務を行う人(例:娘)

・受益者=利益を受け取る人(多くは委託者自身)

契約と登記(不動産がある場合)が終わると、受託者が日常の管理を続けられます。

どんな課題に効くのかを具体的にイメージしましょう

認知症による口座凍結や不動産の売却停止に備えられます

将来、委託者が認知症等で判断できなくなっても、受託者が約束どおりに支払い・売却・修繕などを続けられます。

施設費の支払い、空き家の売却、賃貸管理など、生活を止めないための実務に向きます。

二次の承継(次は誰に渡すか)までルール化できます

遺言は一度の承継が基本ですが、家族信託は複数段階の承継先も契約で決められます。

たとえば、配偶者の死亡後は子へ、子が先に亡くなったら孫へ、のように将来ビジョンを組み込めます。

成年後見・遺言・贈与とどう違う?

目的と裁量の広さが異なります

| 比較対象 | できることの中心 | 手続の特徴 | 向く場面 |

|---|---|---|---|

| 家族信託 | 生前の管理と承継ルールの設計 | 契約で柔軟に指定、開始は任意 | 認知症対策と運用の両立 |

| 成年後見 | 判断不能後の保護と維持 | 裁判所の監督、支出は必要最小限 | 乱費防止・法的保護を重視 |

| 遺言 | 死後の財産分け | 公正証書で確実性を高める | 相続の最終決定 |

| 贈与 | 生前に渡す | 贈与税の管理が必要 | 小口の生前移転 |

家族信託は、生前の運用と死後の受け渡し設計を一体で考えたいときに有効です。

どんな家庭に向くかを判断しやすくする目安

次の三つに一つでも当てはまるなら検討価値があります

- 認知症による凍結リスクが心配(預貯金・不動産の管理を止めたくない)

- 空き家・収益物件・自社株など、管理が必要な資産がある

- 夫婦だけでなく、次世代まで承継の順番を決めておきたい

はじめ方の実践ステップ

1. 現状と将来ビジョンを家族で言語化します

資産の種類(預貯金・不動産・有価証券)、毎月の支出、今後想定する施設入居や売却の希望などを紙に落とします。

2. 信託する財産と受託者・受益者を決めます

どの財産を対象にするか、誰を受託者・受益者にするかを整理します。

受託者は実務を担うため、管理が続けやすい人を選びます。

3. 受託者が行える行為を具体化します

家賃の受け取り、修繕、売却、運用指示、税金や保険の支払いなど、可能な行為と制限を契約文に明記します。使途の透明性が家族の安心につながります。

4. 契約書の作成と公正証書化を検討します

任意の契約ですが、後日の誤解を避けるため公正証書化を推奨します。不動産を含む場合は信託登記を行います。

5. 管理の方法と記録の残し方を決めます

通帳・会計簿・領収書の保管ルール、年次の収支レポートなど、運用の見える化を最初から設けます。

コストと期間の目安を知っておきましょう

手続のボリュームで前後します

・期間の目安:打合せ開始から1〜2か月。不動産登記を含むと追加で数週間。

・主な費用:契約書作成、公正証書、登記費用、専門家報酬など。財産規模と内容により変動します。初回相談で概算を確認しましょう。

代表的な設計例を三つに整理

生活費と施設費の支払い継続型

委託者を受益者とし、預貯金を信託財産に。受託者が毎月の生活費と施設費を支払い続けます。判断能力が低下しても生活が止まりません。

実家の賃貸管理・売却準備型

空き家となる可能性がある不動産を対象に、賃貸化や売却の権限を受託者に付与。固定資産税・修繕費の支払い、賃料の入金を一本化します。

自社株の承継順番を決める型

配偶者→子→孫のように、将来の受益者を段階指定。事業の主力事業を守りつつ、周辺環境や経営体制の変化に合わせた運用指針を契約に落とし込みます。

家族信託と併用すると良いもの

遺言、公正証書の任意後見契約、見守り契約を組み合わせます

家族信託で生前の運用を整え、遺言で最終分配を補完し、任意後見で生活・療養看護などの身上監護を支える設計が現実的です。医療同意や介護の窓口整理は任意後見側の役割となる場面が多いです。

まとめ

今回は、家族信託を認知症対策と財産管理の両面から整理しました。

要点は、事前に登場人物と権限、対象財産、承継の順番までを契約で具体化し、運用記録の見える化を決めておくことです。将来ビジョン、資産の種類、家族の体制により最適な設計は変わります。

家族信託・遺言・任意後見の役割分担まで一枚の計画にできます。まずは現状とご希望をお聞かせください。

コメント