相続人の範囲・法定相続分・代襲相続とは

相続では「だれが相続人になるのか」「どの割合で分けるのか」「相続人が先に亡くなっているときはどう扱うのか」を事前に明確にしておくと、いざという際に混乱が少なくなります。

本コラムでは、日常の言葉で理解できるように、①相続人の範囲・②相続分の割合・③代襲(だいしゅう)相続の順で整理します。

専門用語には短い解説を添えますので、ポイントだけ拾って読み進めていただいて大丈夫です。

①相続人の範囲

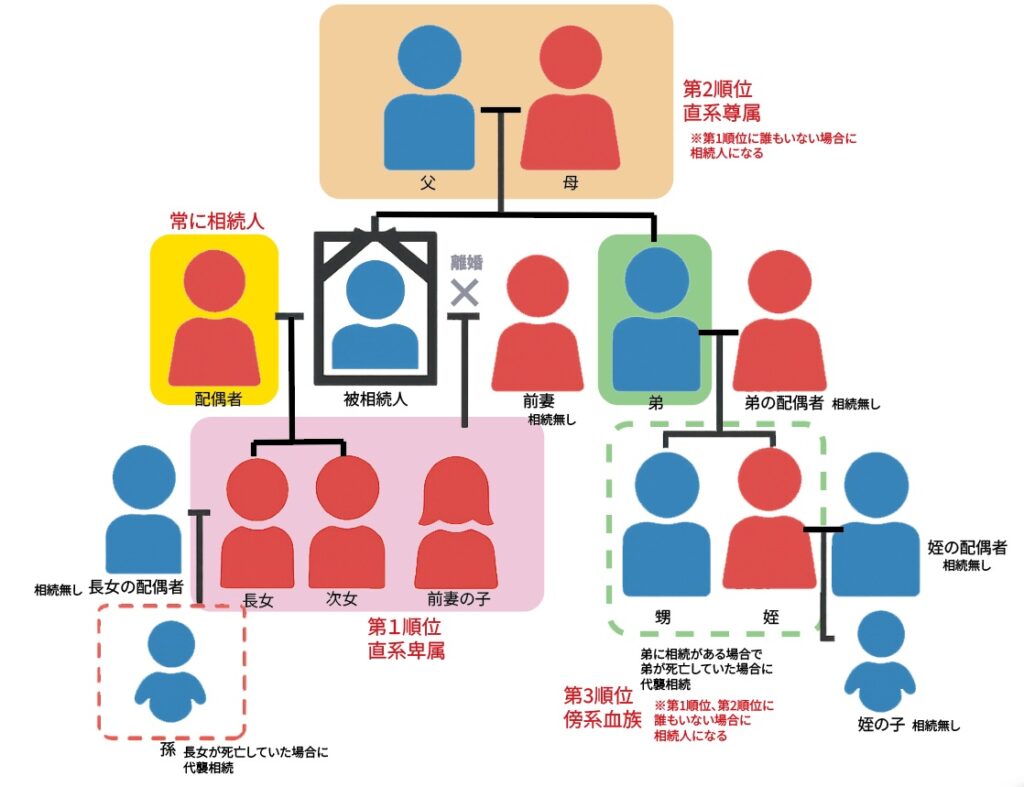

配偶者は常に相続人になる

婚姻届を出している配偶者※(夫・妻)は、つねに相続人になります。

子がいてもいなくても、親や兄弟姉妹がいてもいなくても、配偶者は必ず相続人です。

【用語解説:配偶者とは】法律上の婚姻をした相手です。事実婚(内縁)は原則として配偶者にあたりません。

配偶者を除く血族相続人の順位の決め方

配偶者以外の血縁者は「順位」で決まります。

優先順位が高い人がいると、次の順位の人には相続権が回りません。

第1順位:子(実子・養子)とその代襲者(孫など)

第2順位:直系尊属※(父母・祖父母)

第3順位:兄弟姉妹とその代襲者(おい・めい)。

【直系尊属とは】本人からみて上の世代の血縁者(父母・祖父母など)です。

非婚の子・養子・連れ子の取り扱い

婚外子(婚姻外で生まれた子)も、現在は結婚内の子と同じ相続分です。認知※されていれば相続人になります。法律上の養子も実子と同じ扱いです。一方、連れ子は養子縁組をしない限り、再婚相手の法定相続人にはなりません。

【認知とは】父母の一方が戸籍上「自分の子」と認める手続きです。認知が成立すると親子関係が確定します。

胎児・内縁・同居親族の扱い

胎児は原則として生まれたものとみなし※、相続人になります(死産等は除く)。

それに対して、内縁のパートナーや長年同居して生活を支えていた親族は、法律上の相続人には原則なりません。内縁のパートナーや親族に財産を分けたい場合は、遺言や生前贈与での備えが必要です。

【みなし規定とは】一定の場面で法律上そう扱うとするルールです。胎児のみなし相続はその代表例です。

相続欠格・廃除

重大な非行(被相続人を殺害しようとした等)があると「欠格」となり、相続できません。

また、被相続人の生前意思や家庭裁判所の判断で「廃除」されることもあります。ただし、どちらも厳格な要件と手続きが必要です。

【相続欠格・廃除とは】欠格は法律上当然に相続権を失う状態、廃除は裁判所の手続きで相続権を失わせる制度です。

②法定相続分

配偶者と子が相続人のとき

配偶者が1/2、子が残り1/2を人数で等分します。子が2人なら各1/4、3人なら各1/6です。ここが最も頻出のパターンです。

【用語解説:法定相続分とは】遺言がない場合の「法律が定める基準の取り分」です。遺産分割協議で合意すれば、この割合と異なる配分も可能です。

配偶者と直系尊属(親など)のとき

配偶者が2/3、直系尊属が1/3を頭数で等分します。たとえば父母が健在なら父1/6・母1/6です。子がいない家庭でよく使う計算です。

配偶者と兄弟姉妹のとき

配偶者が3/4、兄弟姉妹が1/4を頭数で等分します。兄弟姉妹に父母は含まれず、あくまで被相続人の兄弟姉妹だけが対象です。

非婚の子・認知の子も同じ割合

婚外子の相続分は、いまは結婚内の子と全く同じです。認知ができていない場合は、相続開始後に親子関係の確認を巡ってトラブルになることがあるため、早めの手当てが安心です。

養子がいる場合の「頭数」の数え方

養子は実子と同じ1人として数えます。普通養子縁組では実親との親族関係も残るため、場合によっては相続関係が複線化します。特に祖父母・兄弟姉妹の相続で「誰が何人として数えられるか」を丁寧に確認することが大切です。

【普通養子・特別養子とは】普通養子は実親との関係が残る養子、特別養子は実親との縁が法律的に切れる養子です。

寄与分・特別受益による調整の基本

同居看護や事業手伝いなどで被相続人の財産形成に特に寄与した相続人は「寄与分」を主張できます。

また、生前に多額の贈与や住宅資金援助などを受けた相続人がいるときは「特別受益」として相続分が調整されることがあります。合意が難しいときは専門家の関与で証拠の整備から進めるとスムーズです。

【寄与分・特別受益とは】寄与分はプラス調整、特別受益はマイナス調整の仕組みで、最終的な取り分を公平に近づけます。

③代襲相続とは

子が先に亡くなっている・廃除等のときに孫の相続される仕組み

相続開始時点で「本来の相続人(たとえば子)」が既に死亡・欠格・廃除などで相続できない場合、次の世代(孫)が代わって相続します。これが代襲相続です。

子に代わって孫が、本来の親の取り分を引き継ぐイメージです。

兄弟姉妹の代襲は一代限り

被相続人の兄弟姉妹が本来の相続人で、その兄弟姉妹が相続時に死亡等している場合は、その子(おい・めい)が代襲相続します。

ただし、兄弟姉妹ラインの代襲は一代限りで、再代襲(おい・めいの子へ)は原則ありません。

直系卑属ラインは再代襲あり

子が先に亡くなっている場合は孫が、孫も亡くなっている場合はひ孫が、といったように、直系卑属ラインは再代襲が続きます。戸籍で世代を正確にたどることが実務の第一歩です。

代襲が起きたときの計算のしかた

代襲は「本来の相続人の取り分を、その直系卑属が引き継ぐ」考え方です。

たとえば、配偶者と子A・子Bのケースで子Aが先に死亡、子Aには孫A1・A2がいる場合、配偶者1/2、子B1/4、孫A1と孫A2は子Aの1/4を等分して各1/8となります。

まず本来の取り分を決め、次に代襲者で割るのがコツです。

ケース別の早見例

ケース1:夫が亡くなり、妻と子2人が相続人

配偶者1/2、子は1/2を等分で各1/4です。教育資金、生前贈与、住宅資金援助の有無で特別受益の調整が加わる可能性があります。合意が難しいと感じたら、最初から客観資料(送金記録等)を集めながら話し合うと良いです。

ケース2:妻と直系尊属(父のみ)が相続人

配偶者2/3、父1/3です。母が既に亡くなっているケースでは父が単独で第2順位になります。祖父母へはさらに次順位として広がりますが、親がご健在なら祖父母には相続は回りません。

ケース3:妻と兄弟姉妹3人が相続人

配偶者3/4、兄弟姉妹1/4を3人で等分し各1/12です。兄弟姉妹の一人が先に亡くなっている場合は、その子(おい・めい)が代襲しますが、さらにその子へは原則進みません(兄弟姉妹ラインは一代限り)。

ケース4:子の一人が先に死亡し、孫がいる

配偶者1/2、残り1/2を子生存分と代襲分で按分します。たとえば生存子1人と、亡くなった子の子(孫)2人なら、生存子が1/4、孫は亡くなった子の取り分1/4を等分して各1/8です。まず「誰が本来の相続人か」を確定し、そこから代襲に置き換えるのが最短ルートです。

よくある勘違いと注意点

遺言があれば法定相続分より優先

遺言が有効に残っている場合、原則として遺言の内容が優先します。遺言がないときに初めて法定相続分が“標準答案”として機能します。将来のもめごとを避けたいなら、公正証書遺言を検討すると手続き面でも安心です。

遺留分という「最低限の取り分」

配偶者や子などには、一定割合の「遺留分(いりゅうぶん)」が保障されています。遺言で特定の人に全てを渡すと書いても、遺留分権利者から減殺(侵害額請求)が出れば調整が生じます。遺言と併せて遺留分の見通しを持つと安全です。

相続放棄と代襲の関係

相続放棄をした人は、はじめから相続人でなかった扱いになります。その人の子に代襲は発生しません。放棄は3か月の熟慮期間内に家庭裁判所へ申述する必要があるため、負債の有無などを早めに精査することが重要です。

非婚の子・認知の手続きは早めに

認知が済んでいないと、相続開始後に親子関係確認で時間がかかります。生前に任意認知(戸籍の届出)や、やむを得ない場合は裁判認知を検討します。DNA検査や連絡方法など、実務的な配慮も必要になるため、個別相談がおすすめです。

手続きの流れの概略

相続人調査と戸籍収集

まずは被相続人の出生から死亡までの戸籍・除籍・改製原戸籍を収集し、誰が相続人かを確定します。再婚・養子・認知・代襲の有無など、戸籍のつながりを丁寧に読み解くのが出発点です。

【用語解説:被相続人とは】亡くなった方(財産を残す人)です。

相続財産の把握

不動産・預貯金・有価証券・負債(借入・保証)などを一覧にします。ネット証券やデジタル資産、ポイントやマイルの扱いなど見落としやすい項目もチェックします。

残高証明の取得時期や評価方法は、相続税の申告期限(原則10か月)から逆算します。

遺産分割協議書の作成

相続人全員で分け方の合意ができたら、遺産分割協議書を作成します。不動産の登記や金融機関の相続手続きで必要になるため、物件・口座の特定、持分割合、実印・印鑑証明書の添付など形式を整えておきます。

合意形成が難しいときは調停の選択肢もあります。

名義変更・相続税申告

不動産の相続登記(2024年から原則義務化)や銀行口座の手続き、保険金請求などを順次進めます。相続税は基礎控除を超える場合に申告納付が必要です。土地評価や非上場株式評価など専門的論点があるときは、税理士と連携して進めると安全です。

【用語解説:相続登記の義務化とは】相続により不動産の所有権を取得した人に登記申請を求める制度で、正当な理由なく放置すると過料の対象になり得ます。

まとめ

相続は「だれが相続人か(戸籍で確定)」「どの割合か(法定相続分)」「代襲が起きるか(世代の確認)」の三段階でシンプルに整理できます。遺言があれば原則優先、ただし遺留分の確認は忘れないことがポイントです。生前贈与や看護の負担など、家庭ごとに事情は違いますので、寄与分・特別受益の議論は証拠づくりから始めると建設的です。実務は戸籍・財産目録・合意文書という“紙の整備”が肝心です。

「うちはどの順位?割合は?代襲はある?」と感じたら、まずは状況をヒアリングし戸籍と財産の棚卸しからご一緒します。相続登記や税務が絡む場合は、司法書士・税理士と連携してワンストップで進めます。迷った段階で早めにご相談いただくほど、手間もコストも小さく収まりやすいです。どうぞお気軽にご相談ください。

この記事を書いた人

関連記事

-

実家の相続で揉めないために|静岡・藤枝・焼津・島田で事前に決めておきたい実務ポイント

実家の相続で揉めないために|静岡・藤枝・焼津・島田で事前に決めておきたい実務ポイント -

遺言書を作る前にやるべき財産整理|静岡・藤枝で失敗しない相続準備

-

実家を相続する前に兄弟姉妹で確認したいこと|住む人・売る人・費用負担の整理

-

遺言書を作る前に整理したい財産一覧とは?預貯金・不動産・保険を見える化する方法

-

相続で不動産がある家庭が生前に整理したい3つのポイント|共有・資金・家族の認識

-

遺言書はいつ作るべき?家族構成と資産内容から考える見直しタイミング

-

相続で不動産がある家庭が生前に整理したい3つのポイント|共有・資金・家族の認識

-

遺言書はいつ作るべき?家族構成と資産内容から考える見直しタイミング

コメント