利付債券の利回りと単価計算を解説|応募者利回り・最終利回り・直接利回りの違い

債券投資を検討する方がつまずきやすいのが、「利付債券(クーポン債)」の利回りの種類と、価格(単価)の決まり方です。用語を取り違えると、想定していた運用成果と実際の結果がずれる原因になります。

本コラムでは、利回りの違いと使い分け、単価計算の考え方を整理します。

【目次】

・利付債券(利付債権)とは

・利回りとは(応募者利回り/最終利回り/所有期間利回り/直接利回り)

・単価計算(債券価格の基本)

・利付債券の投資判断ポイント

・まとめ

目次

利付債券(利付債権)とは

利付債券とは、あらかじめ決められた利率(クーポン)に基づき、一定のタイミングで利息が支払われる債券です。満期(返済期限)に元本が償還され、保有中は利息を受け取れる仕組みが基本です。利息を満期にまとめて受け取る「割引債(ゼロクーポン債)」とは、利息の受け取り方が異なります。

「利付債権」という言葉は、広い意味では利息が付く金銭の権利(貸付金や社債など)全体を指す場合があります。本稿では実務で参照されやすい「利付債券(クーポン債)」を中心に説明します。

利回りとは

利回りは、投資額に対してどれだけの収益が見込めるか(または得られたか)を割合で表した指標です。債券では「利息の額」だけでなく、「購入価格」と「償還額(多くは額面)」の差も収益に影響します。前提(いつ買い、いつまで持つか)に応じて、利回りの指標を使い分けます。

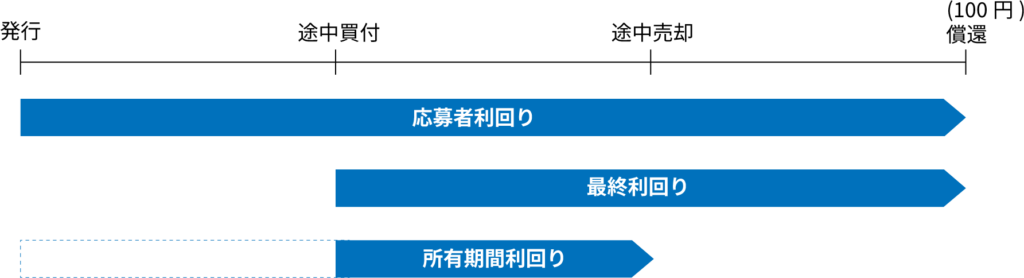

応募者利回り

応募者利回りは、「新発債」を発行条件で申し込む場合に示される利回りです。

発行価格で購入し、満期まで保有したと仮定して計算されることが多く、募集条件の理解に向きます。

最終利回り

最終利回りは、「既債権」を市場で買った価格を基に「満期まで保有した場合の年平均利回り」を示します。

購入価格が額面より高い(プレミアム)か低い(ディスカウント)かで、同じクーポンでも最終利回りは変わります。

所有期間利回り

所有期間利回りは、満期までではなく「実際に保有した期間」の利回りです。

受取利息に加え、売却価格と購入価格の差(値上がり益・値下がり損)も含めます。

例:単価101.46で購入し、1年後に単価100.80で売却、利息2.00を受領した場合、(2.00+(100.80-101.46))÷101.46≒1.32%です(概算)。

直接利回り

直接利回りは、購入価格に対する「年間利息の割合」です(年間利息÷購入価格)。計算は簡単ですが、償還差損益(額面と購入価格の差)は反映しません。

使い分けの要点

満期まで保有する計画なら最終利回り、途中売却の可能性があるなら所有期間利回りが中心です。

直接利回りは比較の入口として便利ですが、結論を出すには情報が不足しやすい点を意識してください。応募者利回りは、新発債の募集条件を読むための利回りと整理すると理解しやすくなります。

単価計算(債券価格の基本)

債券の「単価」は、一般に額面100円当たりの価格として示されます。

理論上の価格は、将来受け取る利息と償還額を、一定の利回りで現在価値に割り引いて合計したものです。

半年ごとに利払いされる商品は「半年利回り・半年利息」で計算します。

価格(単価)=利息の現在価値の合計+償還額の現在価値

例:額面100、年利2%(毎年2の利息)、残存期間3年、最終利回り1.5%の場合

価格=2/1.015+2/1.015²+102/1.015³≒101.46

市場利回りがクーポンより低いと単価は上がりやすく、逆に高いと単価は下がりやすい傾向があります。

利付債券の投資判断ポイント

目的と保有期間

満期まで保有するなら最終利回りが中心です。

途中売却の可能性があるなら、所有期間利回りの視点と、金利変動で単価が動く点も前提に置きます。

金利変動リスク

金利が上がる局面では既発債の単価が下がりやすくなります。

残存期間が長いほど、単価変動が大きくなりやすい点に注意してください。

信用リスクと流動性

国債と社債では安全性が異なります。

発行体の信用力、格付け、社債条項(繰上償還条項など)に加え、売買のしやすさ(取引量、売値と買値の差)も確認対象です。

再投資リスク(受け取った利息の行き先)

利付債券は保有中に利息が入金されます。

受け取った利息を再投資する場合、金利水準が低下していると、次の運用利回りが下がる可能性があります。

外貨建て債券なら為替も確認

外貨建ての場合、円に換算した損益は為替で変動します。

利回りが高く見える商品でも、為替差損が出ると実質収益が下がることがあります。

税金と手数料

利息や売却益の課税は、商品や口座区分で扱いが異なる場合があります。

具体的な取引前には取扱金融機関や税の専門家へ確認してください。

まとめ

利付債券は利息が受け取れる一方で、実際の収益は購入価格と償還額の差、保有期間、金利変動で変化します。新発債の条件把握は応募者利回り、満期保有なら最終利回り、途中売却を含む結果は所有期間利回り、簡易比較は直接利回りが役立ちます。単価は将来キャッシュフローの現在価値で決まるため、利回りと単価をセットで確認してください。

当事務所では、家計の資金計画や運用方針の整理、債券を含む資産配分の考え方の相談を受け付けています。具体的な商品選定に入る前の段階でも、お問い合わせください。

この記事を書いた人

関連記事

-

50代のライフプランは「退職5年前」から見直す|静岡・藤枝・焼津・島田で考える老後・住まい・相続の整理

50代のライフプランは「退職5年前」から見直す|静岡・藤枝・焼津・島田で考える老後・住まい・相続の整理 -

ライフプラン表の次にやることは?キャッシュフロー表で赤字年を見つける方法|静岡・藤枝・焼津・島田の住宅予算の決め方

-

共働き夫婦の住宅購入後の家計管理|静岡で失敗しないお金の分け方ルール

-

50代から始めるライフプラン見直し|静岡・藤枝で老後資金と住まいを整理する方法

-

大学進学で一人暮らしになったら家計はいくら増える?学費以外に見落としやすい支出を整理

-

50代のライフプランは「退職5年前」から見直す|老後・住まい・親のことを年表で整理する方法

-

ライフイベント表を作った後に何を見る?キャッシュフロー表で赤字年を見つける読み方

-

老後資金はいくら必要?50代から確認したい生活費・住居費・年金の見方

コメント