繰上返済とNISA投資、どちらを優先?住宅ローンと資産形成のバランス

住宅ローンを返し始めると、多くの家庭で「繰上返済を優先すべきか」「NISAで投資を進めるべきか」が悩みになります。

繰上返済は利息負担を減らし、家計の固定費リスクを小さくする効果があります。

一方で、NISAは長期の資産形成に役立つ制度であり、時間を味方につける運用が期待できます。どちらが正しいかは家庭ごとに異なり、金利や家計の余力、将来の支出ピーク、手元資金の厚さで判断が変わります。このコラムでは、繰上返済と投資の効果を正しく比較し、家計に合う優先順位の決め方を丁寧に解説します。

目次

繰上返済の効果を正しく理解する

期間短縮型と返済額軽減型の違い

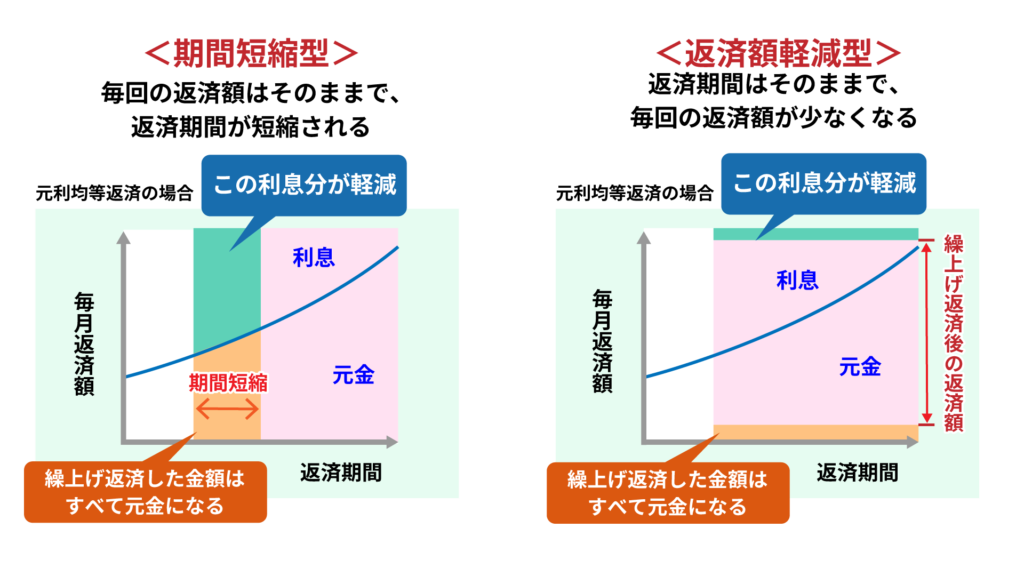

繰上返済には、主に「期間短縮型」と「返済額軽減型」があります。

期間短縮型は、毎月の返済額を大きく変えずに完済時期を早める方法で、総支払利息の削減効果が大きくなりやすい点が特徴です。返済期間が短くなるため、将来の金利変動リスクにさらされる期間も短くなり、心理的な安心にもつながります。一方で、毎月の返済額が基本的に変わらないため、家計の月次キャッシュフローを軽くする目的には直結しにくい場合があります。

返済額軽減型は、返済期間を大きく変えずに毎月の返済額を下げる方法です。

月次の固定費が下がるため、育休・時短・教育費増加など、家計が揺れやすい時期に備えたい家庭には相性が良い場合があります。反面、完済までの期間が同じであれば、利息削減効果は期間短縮型より小さくなりやすい点は理解が必要です。

どちらを選ぶべきかは「何を守りたいか」で決まります。総利息を減らして早く完済したい場合は期間短縮型、家計の毎月の余裕を増やして生活を安定させたい場合は返済額軽減型が合いやすくなります。家計の目的を先に決めることが、繰上返済を効果的にする第一歩です。

手数料・金利タイプ別に効果が変わる理由

繰上返済の効果は「いつ、どれだけ、どんなローンに対して行うか」で変わります。一般に、返済開始から早い時期ほど利息の割合が大きくなりやすいため、早期の繰上返済は利息削減効果が出やすい傾向があります。ただし、変動金利と固定金利では、リスク構造が異なります。変動金利は将来の金利上昇が家計に影響し得るため、繰上返済によって元金を減らすことは、金利上昇時の利息負担増を抑える意味でも効果があります。固定金利は返済額が読みやすい一方で、金利が高めに設定されている場合、繰上返済の利息削減効果が家計の安心につながることがあります。

また、金融機関や借入商品によっては繰上返済手数料が発生したり、最低繰上額が設定されていたりします。ネット手続きは無料で、窓口は手数料がかかるなど、実務上の差もあります。繰上返済を検討する際は、返済予定表や金融機関の条件を確認し、手数料を含めてもメリットが残るかを判断する必要があります。繰上返済は「やれば得」という単純な話ではなく、ローン条件と家計条件を合わせて評価する必要があります。

NISAでの資産形成を同時に進める考え方

投資の期待リターンとリスクを家計に反映する

NISAは、投資の利益に対する課税を抑える制度として活用されやすく、長期の資産形成と相性が良いと言われます。ただし、投資は元本が保証されないため、短期的には評価額が下がる局面もあります。住宅ローンは返済が義務であり、投資は変動する資産であるため、同じ土俵で単純比較すると判断を誤りやすくなります。

投資の期待リターンは、過去の実績や一般的な見込みとして語られやすい一方で、将来のリターンを断定できません。したがって、家計に投資を組み込む際は「下がった年でも生活が維持できるか」「投資資金を取り崩さずに済むか」という耐久力を前提にする必要があります。具体的には、生活防衛資金が十分に確保できており、毎月の家計が黒字で、教育費や修繕費などの大きな支出に備える積立も確保できている状態で、余剰資金を投資に回す設計が合理的です。

投資を生活費の代替にする発想は危険であり、投資はあくまで余裕資金で長期に続ける枠組みとして家計に組み込む必要があります。

投資を優先しやすい家計条件(手元資金・収支)

NISAを優先しやすい家計には共通点があります。第一に、生活防衛資金が厚く、想定外支出が起きても投資資金に手を付けずに済む状態です。第二に、毎月の収支が安定して黒字であり、家計の固定費を圧縮できている状態です。第三に、今後の大きな支出(教育費ピーク、車の買替、住宅の修繕、親の支援など)に備える資金計画が作れている状態です。

この条件が揃っている家庭は、投資を長期で継続しやすく、時間分散の効果を得やすくなります。一方で、手元資金が薄い家庭や、近い将来に収入減が見込まれる家庭、または固定費が重い家庭は、投資の優先順位を上げると家計の安全性が下がる可能性があります。投資は「始めること」よりも「続けられること」が重要です。続けられない設計は、下落局面で取り崩しが発生し、損失確定につながるリスクが高まります。投資の優先順位は、家計の土台が固まっているかで決めるべきです。

優先順位を決める判断基準

生活防衛資金が先になる理由と目安の考え方

繰上返済とNISA投資の優先順位を考える前に、生活防衛資金を整えることが最優先になります。生活防衛資金は、病気・ケガ・失業・育休・時短・想定外支出が起きたときに、家計を止めないための現金です。

住宅ローン返済がある家庭は、住居費が固定化しているため、生活防衛資金が不足すると一気に資金繰りが悪化します。

生活防衛資金の確保額は家庭状況で異なるため、このコラムでは「○円」と断定せず、必要期間と支出項目から決める方法を推奨します。具体的には、毎月の生活費と住居費(ローン+維持費)を合算し、収入が止まった場合に何か月耐える必要があるかを家庭の働き方に応じて見積もります。

共働きでも育休・時短の可能性がある家庭は、想定する期間を厚めに見積もる必要があります。生活防衛資金が整うと、繰上返済や投資を行っても、家計の安全性が大きく下がりにくくなります。

金利上昇・教育費ピークを踏まえた配分の作り方

優先順位は「繰上返済か投資か」の二者択一ではなく、配分の問題として考えると現実的です。

たとえば、変動金利で借りている家庭は、金利上昇によって家計が赤字になる可能性がある場合、繰上返済を一定割合で進めることが安全性を高めます。一方で、固定金利で返済額が安定しており、手元資金も十分で、教育費の見通しも立っている家庭は、投資比率を高めても耐久力が維持されやすい場合があります。

教育費ピークが近い家庭は、投資資金を取り崩す局面が生じやすいため、ピーク前に手元資金や教育費積立を厚くし、投資の比率を下げる判断が合理的な場合があります。逆に、子どもが小さくピークが遠い家庭は、投資を長期で続けやすく、時間分散の効果を得やすい可能性があります。ただし、将来のリターンは断定できないため、投資比率は「下落しても家計が崩れない範囲」に限定する必要があります。

配分を決める実務は、

- 生活防衛資金の確保

- 教育費や修繕費など目的別積立の確保

- 残る余剰資金を繰上返済と投資に配分する

という順序で設計することが重要です。

最小限の比較表:繰上返済とNISA投資を選ぶ軸

| 判断軸 | 繰上返済を優先しやすい条件 | NISA投資を優先しやすい条件 |

|---|---|---|

| 家計の安定 | 収入減の可能性がある、固定費が重い | 収支が安定し黒字、固定費が整理できている |

| 手元資金 | 手元資金が薄く、返済負担を軽くしたい | 生活防衛資金が十分で、取り崩す必要がない |

| 金利リスク | 変動金利で金利上昇が不安 | 返済額が安定(固定金利等)で余裕がある |

| 将来支出 | 教育費ピークが近い、臨時支出が多い | ピークが遠く、長期で継続できる |

| 心理的負担 | 借金を減らす安心を重視 | 資産形成を長期で進めたい |

まとめ

繰上返済とNISA投資の優先順位は、金利差や期待リターンだけで決めるのではなく、家計が変動に耐えられるかという安全性で決めることが重要です。このコラムで紹介した内容の結論ポイントは次のとおりです。

- 繰上返済は「期間短縮型」と「返済額軽減型」で目的が異なり、守りたい家計目標で選ぶ必要があります。

- 繰上返済の効果は金利タイプや時期、手数料条件で変わるため、条件確認が必須です。

- NISA投資は元本保証ではないため、生活費の代替ではなく余裕資金で長期継続できる設計が重要です。

- 投資を優先しやすい家計は、生活防衛資金が厚く、月次収支が安定して黒字であることが前提になります。

- 優先順位は二者択一ではなく、生活防衛資金と目的別積立を確保した上で、繰上返済と投資に配分する考え方が現実的です。

- 変動金利や教育費ピークなど家計の弱点がある場合は、繰上返済比率を高める判断が安全性を上げます。

アクシスFP事務所では、住宅ローン条件と家計の月次収支を合わせた見える化、教育費・修繕費を含む目的別積立の設計、繰上返済と投資の配分シミュレーションまで、数字に基づいて支援しています。繰上返済とNISA投資の優先順位に不安がある方は、アクシスFP事務所へご相談ください。

この記事を書いた人

関連記事

-

共働き夫婦の住宅購入後の家計管理|静岡で失敗しないお金の分け方ルール

共働き夫婦の住宅購入後の家計管理|静岡で失敗しないお金の分け方ルール -

50代から始めるライフプラン見直し|静岡・藤枝で老後資金と住まいを整理する方法

-

大学進学で一人暮らしになったら家計はいくら増える?学費以外に見落としやすい支出を整理

-

50代のライフプランは「退職5年前」から見直す|老後・住まい・親のことを年表で整理する方法

-

ライフイベント表を作った後に何を見る?キャッシュフロー表で赤字年を見つける読み方

-

老後資金はいくら必要?50代から確認したい生活費・住居費・年金の見方

-

教育費と老後資金は両立できる?子育て世帯が先に決める配分ルール

-

ライフプラン表はいつ作るべき?30代・40代・50代で変わる見直しポイント

コメント