繰上返済と投資はどちらを優先?住宅ローンと資産形成を両立する判断基準

「繰上返済を急ぐべきか、それとも投資を優先すべきか」は、多くの人が悩むテーマです。正解は一つではなく、家計の余力、金利タイプ、将来使うお金の時期で変わります。

このコラムでは、感覚ではなく家計の数字で判断するために、優先順位の決め方を整理します。

目次

まず前提として整理すべき3点

第一に、生活防衛資金(すぐ使える現金・預金)を確保できているかを確認してください。

生活防衛資金が薄い状態で繰上返済や投資に寄せると、急な出費で家計が崩れやすくなります。

第二に、住宅ローンの金利タイプ(固定か変動か)と残り期間を把握してください。

金利上昇リスクを負うかどうかで、繰上返済の意味合いが変わります。

第三に、投資の目的を明確にしてください。

教育費、老後資金、住み替え資金では、必要時期が違うため、同じ判断にはなりません。

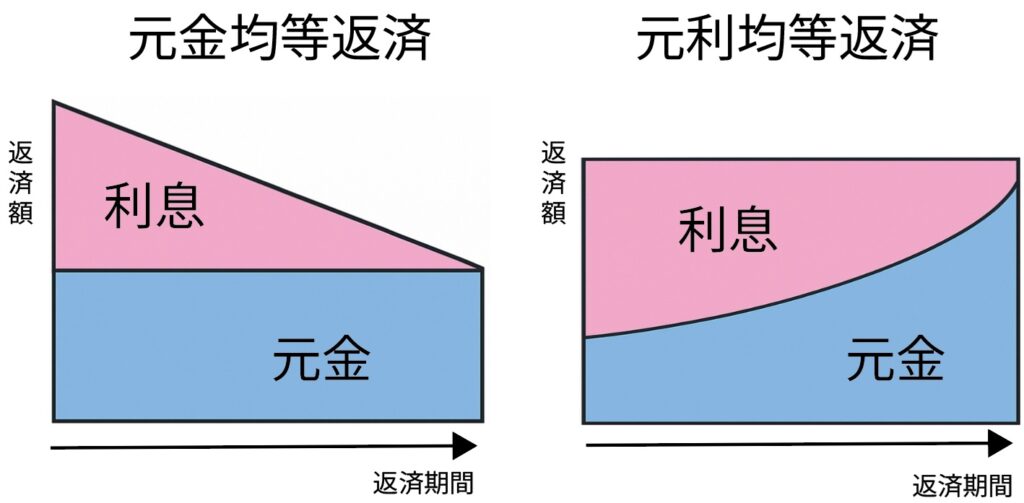

基準1:確実に減るコストと、増減するリターンを分ける

繰上返済が減らすのは「将来の利息」

繰上返済は、元金を減らすことで将来の利息を抑える効果があります。

利息の削減は、契約条件に基づく計算であり、結果が読みやすい特徴があります。

特に返済初期での繰り上げ返済は利息を抑える効果が高くなります。

投資は「増える可能性」と「減る可能性」の両方がある

投資は、将来のリターンが確定しません。申込者は、短期で使う予定の資金を投資に回しすぎないでください。投資は、価格変動に耐えられる期間と余力が必要です。

基準2:使う時期で「お金の置き場所」を分ける

近い将来に使うお金は、現金・預金の比率を高める

教育費のピーク、車の買替え、修繕費など、数年以内に使う可能性が高い資金は、現金・預金で確保する方が安全です。

10年以上先に使うお金は、投資を検討しやすい

老後資金など、使うまでの期間が長い資金は、長期分散を前提に投資を組み合わせる余地があります。申込者は、投資の目的と期間を分けて管理してください。

基準3:家計の余力で配分する

月の余剰資金の範囲で配分する

申込者は、毎月の収入から生活費・固定費・将来の積立を引いたうえで、残る金額を把握してください。繰上返済と投資は、余剰資金の範囲で配分するのが基本です。

変動金利の場合は「金利上昇時の余力」を確認する

変動金利の申込者は、金利上昇時に返済額が上がった場合の家計余力も確認してください。余力が薄い場合は、繰上返済を優先してリスクを下げる選択が現実的です。

よくある失敗例

繰上返済を優先しすぎて現金が不足する

繰上返済で手元資金が減りすぎると、医療費や修繕費が重なったときに家計が崩れます。申込者は、生活防衛資金を削らない設計を優先してください。

投資に寄せすぎて金利上昇に耐えられない

投資は値下がり局面もあります。住宅ローン返済が重い状態で投資比率を上げすぎると、資金繰りが厳しくなります。申込者は、家計の固定費を踏まえて投資額を決めてください。

まとめ

繰上返済と投資の優先順位は、生活防衛資金、金利タイプ、資金の使用時期で変わります。申込者は、確実に減る利息と、増減する投資リターンを分けて考え、余剰資金の範囲で配分してください。

アクシスFP事務所では、住宅ローン返済と資産形成を同時に設計するために、家計の余剰資金、教育費ピーク、老後資金を整理し、繰上返済と投資の配分方針を作ります。家計の数字で判断基準を固めたい方はご相談ください。投資は元本割れの可能性があるため、商品の選定はリスク許容度に合わせて検討してください。

この記事を書いた人

関連記事

-

住宅購入後1年間で家計はどう変わる?静岡エリアで見落としやすい支出と対策

住宅購入後1年間で家計はどう変わる?静岡エリアで見落としやすい支出と対策 -

住宅ローンはいくらまで安全?静岡エリアで無理のない返済額を決める具体的な基準

-

静岡・藤枝・焼津で家を買う前に必ず作りたいライフプラン|住宅予算で失敗しない考え方

-

共働き夫婦は住宅購入後のお金をどう分ける?生活費・積立・繰上返済の家計ルール

-

住宅購入後1年間で家計はどう変わる?引渡し後に増える支出を先回りで整理する方法

-

住宅ローン返済額は手取り月収の何割が安全?固定費全体で考える家計設計

-

住宅予算は年収だけで決めない|諸費用・維持費・教育費から逆算する考え方

-

戸建てとマンションの生涯コストを比較|購入前に見たい管理費・修繕費・更新費

コメント