公的年金の仕組みを最短でつかむ——“土台”が分かると家計はぶれない

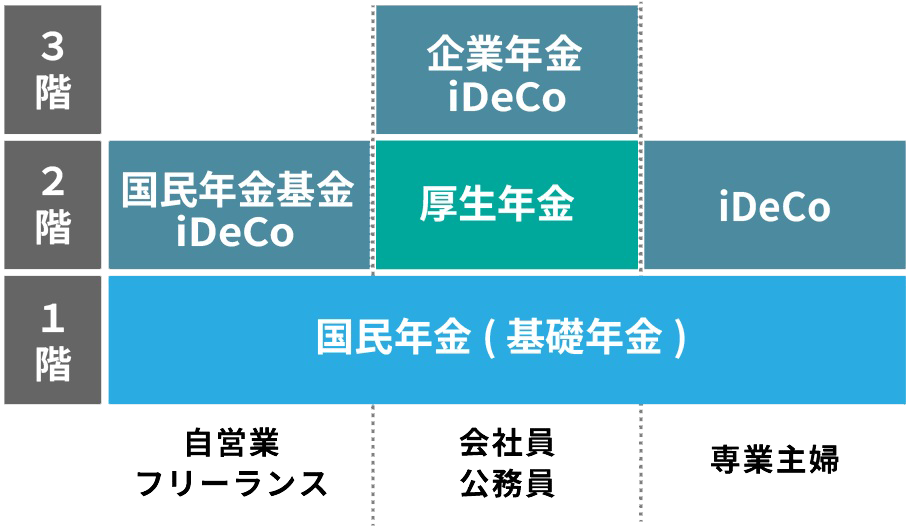

年金の全体像|まず“1階+2階”の絵を頭に入れる

老後の家計を設計するとき、最初にそろえるべき前提が公的年金の構造です。日本の公的年金は、全国民共通の国民年金(基礎年金)を1階、その上に会社員・公務員などが加入する厚生年金を2階に重ねる二層構造で整理されています。厚生労働省が示す制度の基本説明でも「2階建て」として位置づけられています。

厚生年金制度がない自営業、フリーランス、専業主婦の方には、iDeCoなどの任意で加入できる年金制度によって2階建て構造にすることも可能です。

この二層のイメージが持てると、「老後の土台(1階)は誰もが持っている」「働き方に応じて2階が積み上がる」という全体像が直感的に理解できます。さらに企業年金や個人年金などの“私的年金”は、家の屋根やロフトのような任意の上乗せと考えると整理が容易です。

賦課方式の前提|“現役が高齢を支える”からこそ毎年の点検が大事

公的年金は主に賦課方式で運用され、現役世代が納める保険料で高齢世代の年金給付を支えます。

物価・賃金・人口構造などの変化に応じて制度は調整されうるため、ライフプランでは制度の最新情報を年1回点検し、前提を更新していく運用が実務的です。制度の基本的な考え方は厚労省の制度資料で確認できます。

「毎年点検」といっても難しいことは不要です。

次の章で紹介する公的ツールを使い、数値と記録を“見える化”して、家計ファイルに残すだけで十分です。

加入区分の基礎|第1号・第2号・第3号を迷わず判定

自分がどの制度に加入しているかは、働き方で決まります。自営業・学生・無職等は第1号被保険者、会社員・公務員は第2号被保険者、第2号に扶養される配偶者で一定要件を満たす人は第3号被保険者です。第2号は給与天引きで事業主と保険料を折半、第1号は本人が市区町村経由で納付、第3号は本人負担なし(制度全体で負担)という違いがあります。詳細は日本年金機構の解説が分かりやすいです。

加入区分を誤解したまま放置すると、納付漏れや手続漏れが生じ、将来の受取額だけでなく障害・遺族年金の受給可否にも影響します。転職・結婚・離職・育休・海外渡航など、ライフイベントで区分が動きやすいタイミングこそ注意が必要です。

ねんきん定期便|“ハガキ1枚”を家計の年次決算に活用しましょう

日本年金機構は、誕生月にねんきん定期便を送付します。これまでの納付記録、直近の標準報酬、将来の試算の手掛かりが1枚にまとまっています。届いたらまず加入記録に誤りがないか、納付月の欠落がないかを確認し、不明点は早めに問い合わせ・訂正を。公式ページからチェックポイントを確認できます。

ハガキはスキャンや撮影でデータ化し、家計の「年次決算フォルダ」に保存しておくと、翌年分と容易に比較できます。給与明細や源泉徴収票と並べて保管すると、年金と税の両面から家計を俯瞰できて効果的です。

ねんきんネット|電子版で“保存・比較・試算”まで一気通貫

ねんきんネットは年金情報のオンライン照会サービスです。電子版の定期便(PDF)をダウンロードして保存でき、将来見込みの試算や各種申請情報の確認も可能。マイナポータル連携やID・パスワード方式で利用できます。

⇒ねんきんネットはこちら

実務では、家族分も含めて毎年1回ログイン→PDF保存→家計フォルダへ格納→必要ならメモ(想定退職年齢の変更、転職による標準報酬の変化など)を添える、という流れを“決算手続”としてルーティン化すると、数年後の精度が大きく変わります。

家計設計の核心|公的年金=土台、NISA・iDeCo=上乗せ

ライフプランの数字づくりは、土台(公的年金)と上乗せ(積立投資や私的年金)の役割分担をはっきりさせると、設計がシンプルになります。例えば老後の毎月必要額を25〜30万円と仮置きし、ねんきんネットの見込み額から不足分を算出。足りない分を時間分散の積立(つみたてNISA等)や企業年金・iDeCoで埋めていきます。

インフレ・金利・賃金動向により実質購買力は変わります。よって、毎年の「年金点検」のタイミングで、積立額や資産配分も微調整するのが現実的です。土台を正しく把握できていれば、上乗せの微調整も迷いません。

ケースで学ぶ①|共働き夫婦の場合の“見える化”手順

共働きの場合、夫婦それぞれが第2号として厚生年金に加入します。手順は

(1)各自でねんきんネットにログイン→

(2)見込み額PDFを保存→

(3)2つの金額を合算して世帯の土台を把握→

(4)不足分を家計の貯蓄余力で割り、つみたてNISAや企業型・iDeCoの積立額に落とし込む、

という流れ。育休や時短勤務などで標準報酬が変動した年は、翌年に必ず再計算しましょう。

ケースで学ぶ②|自営業と会社員配偶者の“第1号×第2号”世帯

片方が第1号(自営業)、もう片方が第2号(会社員)の世帯は、老後の土台が異なる設計になります。

第1号側は国民年金のみ(1階)、第2号側は国民年金+厚生年金(1+2階)。まずは世帯合計で土台額を算出し、不足をつみたてNISA/小規模企業共済/iDeCoなどの選択肢で埋めるのが定石です。加入区分の定義は日本年金機構のページで確認できます。

よくある落とし穴①|第3号は“自動ではない”

配偶者が第2号でも、自動的に第3号になるわけではありません。所得や就労状況などの扶養要件に当てはまらないと第3号にならず、結果として未納の扱いが発生する恐れがあります。配偶者の働き方が変わった際は、必ず加入区分を見直してください。制度の基本は公的ページで確認を。

よくある落とし穴②|記録ズレは“早期発見・早期修正”が命

標準報酬や加入期間の記録ズレは、将来の年金額に直結するだけでなく、障害年金・遺族年金の受給要件に影響する可能性もあります。ねんきん定期便が届いたら、ねんきんネットの情報と必ず突き合わせ、疑義があれば早めに問い合わせましょう。

年1回の“年金点検デー”|チェックリストで30分完了

(1)ねんきんネットへログインして最新PDFを保存(本人+配偶者)/(2)ねんきん定期便と照合/(3)土台額を家計表に転記/(4)積立の設定額を見直し/(5)加入区分の変化(転職・離職・育休・副業の増減)を確認——この5点で、30分ほどの年次メンテナンスが完了します。

用語ミニ辞典|本文に出てきたキーワードをもう一度

国民年金(基礎年金):全国民が加入する1階部分。

厚生年金:会社員・公務員等の2階部分(報酬比例)。

賦課方式:現役の保険料で高齢世代の給付を賄う方式。

第1・第2・第3号:年金の加入区分。

ねんきん定期便/ねんきんネット:年金の通知・オンライン照会。

この記事を書いた人

関連記事

-

ライフプラン表の次にやることは?キャッシュフロー表で赤字年を見つける方法|静岡・藤枝・焼津・島田の住宅予算の決め方

ライフプラン表の次にやることは?キャッシュフロー表で赤字年を見つける方法|静岡・藤枝・焼津・島田の住宅予算の決め方 -

共働き夫婦の住宅購入後の家計管理|静岡で失敗しないお金の分け方ルール

-

50代から始めるライフプラン見直し|静岡・藤枝で老後資金と住まいを整理する方法

-

大学進学で一人暮らしになったら家計はいくら増える?学費以外に見落としやすい支出を整理

-

50代のライフプランは「退職5年前」から見直す|老後・住まい・親のことを年表で整理する方法

-

ライフイベント表を作った後に何を見る?キャッシュフロー表で赤字年を見つける読み方

-

老後資金はいくら必要?50代から確認したい生活費・住居費・年金の見方

-

教育費と老後資金は両立できる?子育て世帯が先に決める配分ルール

コメント